한국어

한국어 English

EnglishWSJ은 "미국 회사채 가격이 크게 떨어지면서 일부 투자자는 저가에 매수하려고 준비하는 모습"이라며 "지난주 제롬 파월 연준 의장이 비둘기파적인 발언을 내놓으면서 미국 국채금리의 상승세가 꺾인 점도 산타 랠리를 기대하게 했을 것"이라고 분석했다.

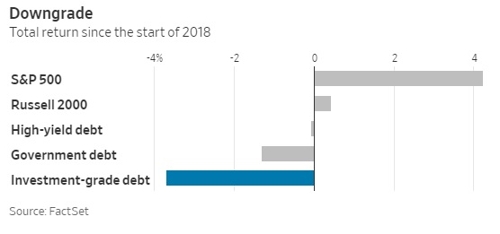

미국 투자적격등급 회사채의 수익률은 올해 4.4%까지 뛰었다. 이는 지난 2010년 중반 이후 가장 높은 수준이다. 그만큼 회사채 가격이 싸졌다는 의미고 저가 매수 심리도 자극될 수밖에 없다.

WSJ은 하지만 전문가들은 올해와 같은 채권 약세장이 내년에도 이어질 것으로 보고 있다며 적어도 한동안은 회사채 가격이 상승세로 돌아서기 어려울 것이라고 전했다.

뱅크오브아메리카 메릴린치(BAML)가 지난 11월 초 집계한 설문조사에서 대다수 월가 전문가들은 올해 미국 투자적격등급 회사채는 정말로 힘든 한 해를 보냈으며 이런 흐름은 내년에도 이어질 가능성이 크다고 응답했다.

WSJ에 따르면 올해 투자적격 회사채가 부진했던 이유 중 하나는 지난 몇 년간 놀라울 정도로 강세를 보였기 때문이다.

가격의 상한선이 없는 주식과 달리 회사채는 초안전자산인 미국 국채금리가 사실상 상한선 역할을 한다. 미국 국채금리보다 금리가 더 낮게 되면 국채보다 위험도가 더 높은 회사채를 살 이유가 없기 때문이다.

미국 국채와 회사채 간 신용 스프레드(금리 격차)는 미국 기준금리가 오르면서 벌어지긴 했지만, 여전히 역사적으로 낮은 수준을 유지하고 있다. BAML 지수에서 미국 신용 스프레드는 현재 1.3%포인트인데 이는 지난 10년간의 평균치 1.7%보다 낮은 수치다.

게다가 미국 단기 금리가 오르면서 미국 달러화에 투자하지 않은 채 미국 채권을 사고 싶어하는 해외 투자자들은 헤지 비용이 엄청나게 늘어버렸다. 이 때문에 유럽과 일본 투자자들은 미국 채권을 대규모로 매도하게 됐고 이들은 일본이나 독일 국채 대신 미국 국채를 선택한 대가로 돈을 잃었다고 WSJ은 전했다.

WSJ은 "글로벌 은행들은 일반적으로 연말 대차대조표를 축소하면서 규제를 피해가기 때문에 연말이면 달러가 더욱 부족해지는 문제도 있다"며 "이런 문제는 1월이 되면 어느 정도 완화하겠지만, 미국과 다른 국가의 중앙은행 간 정책 괴리 때문에 헤지 비용은 여전히 비쌀 것"이라고 지적했다.

jhjin@yna.co.kr

(끝)

진정호 기자

jhjin@yna.co.kr