한국어

한국어 English

English국제금융센터는 7일 보고서에서 "한국 CDS의 지속적인 하락은 경제의 긍정적 시각을 반영하는 것"이라면서도 "외환 수급 사정이 악화하거나 글로벌 투자 심리가 돌아설 경우 CDS 매도 포지션이 급격히 청산될 수 있다"고 지적했다.

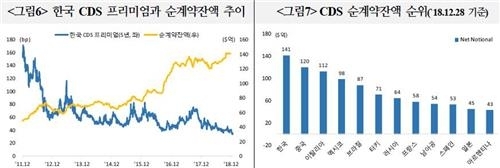

지난해 말 우리나라의 CDS 순 계약잔액은 140억8천만 달러로 사상 최대 규모를 기록했다. 1년 동안 9억3천만 달러 늘었는데, 모든 국가 중에 계약잔액이 최대였다.

동시에 우리나라 외국환평형기금채권(외평채) 5년물에 붙는 CDS 프리미엄은 전일 32.99bp로 사실상 역사적 저점을 나타냈다.

국금센터는 지난해 CDS가 계속 하락하는 과정에서 계약잔액도 증가했다는 점을 고려하면 CDS 시장에서 매도 포지션이 강하게 구축되고 있다고 해석했다.

지난해부터 올해까지 우리나라 CDS는 21bp 내려 주요국 가운데 가장 낙폭이 컸다.

우리나라 경제 둔화 전망에도 경상수지 흑자가 지속하는 등 안전자산으로서의 한국물(KP) 가치가 부각한 데다, 북한·미국의 정상회담 기대감이 반영됐다고 국금센터는 설명했다.

현물 채권 거래량이 충분치 않은 상황에서 상대적으로 유동성이 풍부한 CDS 시장을 통해 한국 익스포져를 보유하려는 투자자들이 CDS 매도 수요를 형성하고 있다고도 했다.

국금센터는 다른 국가들과 달리 우리나라의 CDS 프리미엄이 에셋 스와프 스프레드보다 낮다는 점도 CDS 매도 수요 우위를 시사한다고 풀이했다.

에셋 스와프 스프레드는 이자율 스와프(IRS)의 일종이다. 고정금리 채권 보유자가 고정금리를 지급하고, 변동금리를 수취하는 과정에서 리보 금리에 더하는 가산금리를 말한다.

국금센터는 CDS 프리미엄은 에셋 스와프 스프레드와 거의 일치하거나 보통 CDS가 조금 높다면서, 최근 우리나라의 CDS가 더 낮은 현상은 이례적이라고 판단했다.

국금센터는 "최근 미국의 금리 인상 중단 기대로 글로벌 금융시장의 경계심이 줄었지만, 기업실적과 경기사이클 전환 가능성 등을 고려하며 '리스크온' 분위기가 장기간 이어질 가능성은 제한적"이라고 진단했다.

이어 "국내 기업들은 외화 조달에 있어 최근의 우호적인 여건을 적극적으로 활용하되, 과도한 낙관론은 경계해야 한다"고 당부했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr