한국어

한국어 English

English신용대출 등 개인대출 비중이 높은 캐피탈사들은 까다로워진 소득 증빙으로 전체 대출 규모가 줄어들 수밖에 없을 것으로 보이기 때문이다.

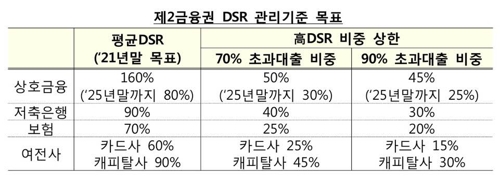

3일 금융당국에 따르면 금융위원회는 캐피탈사의 평균 DSR은 2021년말까지 90%, DSR 70% 초과 대출 비중은 45%, DSR 90% 초과 대출은 30% 이내로 관리할 예정이다.

DSR는 모든 가계대출의 원리금 상환액을 연간 소득으로 나눈 비율로 대부분의 캐피탈사의 경우 다른 권역과 비교해 이 제도 도입의 타격이 크다. 지난해 10월 31일부터 은행권에 관리지표로 도입된 바 있다.

지난 1분기 금융당국의 DSR 시범운영 결과(상호금융, 저축은행, 보험, 카드사, 캐피탈사)를 살펴보면 캐피탈사는 평균 DSR이 105.7%에 달하고 DSR 70% 초과대출 비중도 45.0%로 상호금융(66.2%) 다음으로 높은 수준을 보였다.

DSR 90% 초과 대출 비중 역시 캐피탈사는 34.6%로 상호금융(60.0%) 다음으로 높은 수준을 나타냈다.

캐피탈사들은 시범운영 결과 규제 수준에서 DSR 관련 규제에서 더 대출이 옥죄어진다는 점을 우려하고 있다.

특히 개인대출 비중이 높은 캐피탈사 특성상 기업금융 등 다른 대출의 비율을 높여 포트폴리오를 조정해야 한다는 점을 가장 어려운 점으로 꼽고 있다.

하지만 현실적으로 캐피탈사들이 개인대출 외에 포트폴리오를 다양화하는 데는 한계가 있는 것으로 지적된다.

특히 기업대출의 경우 프로젝트 파이낸싱(PF) 부실 등 과거 사례로 볼 때 캐피탈사 입장에서 위험 부담이 따를 것으로 전망된다.

캐피탈사 한 관계자는 "정책 목표가 과도하게 설정돼 당장 캐피탈사들은 개인대출이 줄어들 수 있을 것으로 보인다"며 "이렇게 되면 살아남기 위해 상대적으로 영업력이 부족한 기업금융 쪽을 강화하는 방향으로 가야 한다"고 전했다.

캐피탈사 다른 관계자는 "캐피탈에서 자금을 구하지 못한 개인은 결국 대부업으로 가게 된다"며 "이럴 경우 신용등급이 낮아지고 대출을 더 받기 힘들어지는 악순환이 발생한다"고 지적했다.

msbyun@yna.co.kr

(끝)

변명섭 기자

msbyun@yna.co.kr