한국어

한국어 English

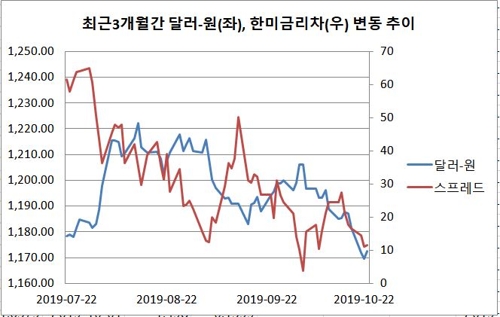

English24일 연합인포맥스 달러-원 거래 종합(화면번호 2110)과 해외금리 일별추이(화면번호 6540), 최종호가 수익률 추이(화면번호 4512)에 따르면 달러-원과 한미 금리 스프레드는 역의 상관관계를 가지고 있다.

최근 3개월간 10년 만기 미국채 금리와 원화채 금리 스프레드와 달러-원의 상관관계는 마이너스(-) 0.13수준으로 미약한 상관관계를 나타냈다.

그러나 최근 한 달간 한미 금리 스프레드와 달러-원 상관관계는 -0.21로 역의 상관관계가 증가했고, 10월 들어서는 상관관계가 -0.52로 눈에 띄게 커졌다.

상관계수는 절대값이 1에 가까울수록 두 변수 간 연관성이 크다.

서울 외환시장 참가자들은 최근 달러-원 급락의 주된 요인 중 하나로 한국 시장금리 상승으로 미국과의 금리 차 역전폭이 빠르게 축소된 점을 꼽았다.

이달 한국은행이 금융통화위원회에서 기준금리를 인하한 이후 원화채 금리가 지속적으로 상승했기 때문이다.

반면, 미국 금리는 이달 연방공개시장위원회(FOMC)에서 추가 금리 인하가 예상되는 만큼 제한적 상승세를 나타냈다.

문정희 KB증권 이코노미스트는 "지난 월요일 달러-원 환율이 급락한 주된 요인은 한국 시장금리 상승으로 인해 미국과의 역전폭이 빠르게 축소됐기 때문"이라며 "한국 장기금리 상승은 경기 저점에 대한 기대와 채권공급 증가 부담 등이 요인이다"고 말했다.

그는 "다만, 달러-원이 추가 하락하기 위해선 경기 개선 불확실성 해소 등 더 강한 모멘텀이 필요하다"고 덧붙였다.

그러나, 지난 3분기 한국의 실질 국내총생산(GDP)이 시장 예상에 미치지 못하면서 펀더멘털 우려는 더욱 커질 것으로 보인다.

3분기 성장률이 전 분기 대비 0.4%로 둔화한 가운데 올해 2% 성장률을 달성하려면 4분기 1% 이상 반등해야 하는 상황인 만큼 경기 비관론이 이어질 수 있다.

한편, 월간 기준으로 보면 지난 8월 시장의 오버슈팅이 과도했다는 인식에 이를 되돌리는 움직임이 모든 자산에서 천천히 진행됐다는 의견도 있었다.

A 외국계 은행의 외환 딜러는 "월봉 기준으로 주식과 채권 환율 레벨이 이상한 움직임을 보인 것은 아니다"며 "주식과 채권 금리도 하락세를 되돌리는 등 짧게 보면 급락폭이 심한 것 같지만, 월봉으로 보면 흐름이 비슷해 생각보다 안정적이다"고 말했다.

그는 "그런 되돌림 과정에서 한미 금리 차와 달러-원 상관관계도 커진 것으로 보일 수 있다"고 설명했다.

여전히 한미 금리 차에 달러-원에 별다른 영향을 미치지 않는다는 의견도 많았다.

B 외국계 은행의 외환 딜러는 "금리 차는 사실 미미해서 크게 금리 방향성이 있는 게 아니라면 큰 영향은 없을 것 같다"며 "다른 나라는 금리를 더 이상 내리면 역효과를 우려해야 될 수준까지 온 반면, 미국이 금리를 좀 더 내릴 수 있어 금리 인하 기대에 달러 약세를 예상하는 보고서도 있다"고 말했다.

그는 "결국 한미 금리 차보다는 미국 금리 인하 기대가 영향을 미치는 것"이라고 덧붙였다.

sskang@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 08분에 서비스된 기사입니다.

강수지 기자

sskang@yna.co.kr