한국어

한국어 English

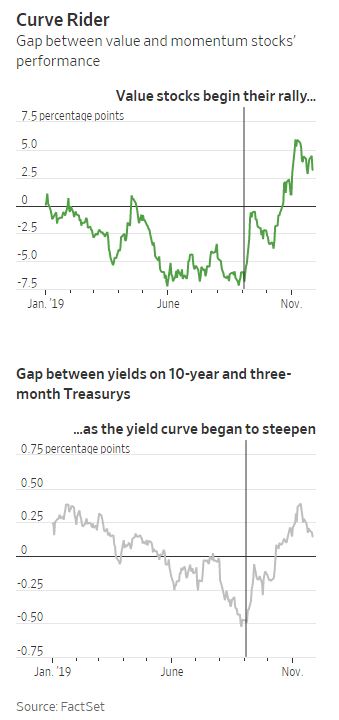

English그동안 미국 국채금리는 성장기업의 주가와 밀접하게 움직였는데 이제는 성장주 대신 가치주와 연동되는 모습이 더 뚜렷하다는 것이다.

WSJ은 "최근 몇 년 사이 미국 국채 수익률 곡선의 기울기가 더 가팔라질 때 가치주의 수익률도 더 상승했다"며 "10년 전만 해도 없었던 이 같은 상관관계는 특히 2016년 이후로 갈수록 뚜렷해졌다"고 전했다.

가치주와 채권금리의 상관관계가 긴밀해진 점은 투자자들의 행태가 글로벌 금융위기 이후 얼마나 변했는지 보여준다. 일부 시장 참가자는 채권금리가 향후 가치주의 수익률을 결정할 수 있다고 주장하기도 했다.

가치주는 전통적으로 순자산에 비해 낮은 멀티플을 적용받는다. 부채가 많고 자산도 매력적이지 않은 데다 사업 모델도 업계 안팎의 위협을 받는 경우가 많기 때문이다. 씨티그룹 같은 대형 은행부터 식품업체 크래프트하인즈와 에너지기업 마라톤오일 등이 대표적인 가치주로 꼽힐 수 있다.

올해 미국 증시에선 그런 가치주가 지난 9월부터 랠리를 시작했다. 지난 9월 3일부터 11일까지 일주일간 크래프트하인즈가 12%, 마라톤오일이 10.5% 뛰는 동안 대표적인 성장주인 페이스북은 3.3% 올랐을 뿐이다. 넷플릭스는 0.4% 떨어졌다.

노무라증권 계열사 인스티넷의 조셉 메리치 퀀트 투자 전략가는 "투자자들은 글로벌 금융위기 이후 경기둔화 때 자금 조달에 어려움을 겪을 수 있는 기업을 기피하는 경향이 강해졌다"며 "그들은 종종 더 안정적인 자산을 선호한다"라고 말했다.

메리치는 "차이는 유동성"이라며 "가치주 기업들은 그동안 저렴하고 장기적인 부채 때문에 대차대조표를 튼튼하게 다질 수 없었다"라고 지적했다.

국채금리도 과거와는 다른 신호를 보내고 있다.

골드만삭스의 크리스티안 뮐러-글리스만은 "국채금리는 지금은 장기 국채에 대한 지속적인 수요의 영향을 더 받는 상황"이라며 "부분적으로는 사회가 고령화하고 사람들도 은퇴 시점에 가까워지면서 예금을 주식에서 빼 채권으로 옮기고 있다"고 말했다.

과거 경기 사이클에선 중앙은행들이 기준금리를 올리면 단기 금리도 같이 오르면서 수익률 곡선은 평탄해졌다. 하지만 요즘에는 투자자들이 미국 경제에 대해 저성장으로 대변되는 "일본화"를 우려하며 안전자산인 장기 국채를 매수해 장기 금리를 낮추고 있다.

뮐러-글리스만은 "수익률 곡선 기울기가 가팔라지는 것은 투자자들이 미국의 일본화 가능성은 작게 본다는 뜻"이라며 채권금리와 가치주 가격의 상관관계가 깊어진 것은 "성장주에 붙은 프리미엄이 지나치게 높다고 투자자들이 생각하는 듯하다"고 말했다.

WSJ은 "가치주와 국채금리의 이 같은 관계변화는 이른바 '팩터 투자'가 더 성행한 이유도 있다"고 전했다.

팩터 투자는 패시브 투자 전략의 하나로 주식을 '가치'와 '성장', '질'과 '모멘텀' 등의 범주로 분류해 종목을 선정한다.

이 방법은 당초 전문 계량 투자자들에게 인기를 끌었지만, 은행과 자산운용사가 더 단순하고 저렴한 방식을 개발하면서 누구나 더 쉽게 활용할 수 있는 전략이 됐다.

그동안 투자자들이 성장 요인에 집중하고 가치 요인은 도외시하면서 성장주를 매수하고 가치주를 매도하는 포지션에 너무 많은 투자자가 몰려버렸다. 그런 만큼 포지션 변화에 대한 수요가 강해졌고 지난 몇 달 간 가치주가 랠리한 데에는 그런 욕구도 일부 깔려 있었다는 분석이다.

JP모건은 "지난 9월 초 가치주의 랠리는 그런 기업들을 투자자들이 적극적으로 매수했다기보단 가치주에 반대 포지션을 취하던 헤지펀드들이 청산한 영향이 더 컸다"고 말했다.

jhjin@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 15시 06분에 서비스된 기사입니다.

관련기사

진정호 기자

jhjin@yna.co.kr