한국어

한국어 English

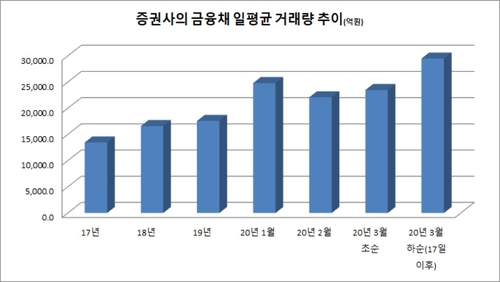

English2일 연합인포맥스의 투자 주체별 채권 장외시장 거래 종합(화면번호 4556)을 보면 증권사의 금융채 거래량은 지난달 17일 이후 전일까지 하루 평균 2조9천563억원을 기록했다. 최근 5거래일에는 하루평균 3조4천억원 이상의 금융채를 거래했다.

지난달 17일과 26일, 27일에는 거래량이 4조원을 넘어서기도 했다.

3월 들어 16일까지 증권사들은 금융채를 하루 평균 2조3천597억원 거래했다. 올해 들어 한 달에 일평균 거래량이 최대 2조4천억원을 넘지 못하다가 최근 급증세다. 이전 연간과 비교하면 2017년 대비 최근의 거래량이 두 배 이상이다.

금융채에는 은행채와 함께 카드채, 기타 금융채 등이 포함되는데 사실상 은행채 거래가 80% 이상을 차지한다. 은행채 거래에 참여하는 증권사들이 많아졌다는 뜻이다. 이는 은행채 발행량에도 상호 영향을 주고 있다.

지난달 17일을 기점으로 은행채 위상에 변화가 생겼다. 한국은행 금융통화위원회는 지난달 16일 기준금리를 50bp 인하하고, 환매조건부채권(RP) 대상증권에 은행채를 추가했다. 기존 대상 증권인 국채, 정부보증채, 통화안정증권 등과 유동성 공급에서 동일한 취급을 받는 채권이 됐다.

증권사의 은행채 거래가 늘어난 것은 이들의 단타성 매매와도 무관하지 않다. 그동안 은행채는 만기 보유 용도로, 자산 포트폴리오를 맞추는 보조적인 수단에 그치는 경우가 다수였으나, 단타성 매매가 함께 늘어나기 시작했다.

거래 채권은 산업은행이 발행한 2년 만기 채권부터 국내 4대 은행이 내놓은 잔여 만기 3개월 이내까지 종류가 다양하다. 시장참가자들은 단기 은행채를 증권사들이 담은 점에 특히 주목하고 있다.

채권시장 관계자는 "이달부터 한국은행의 RP 매입 등이 개시돼 유동성 공급을 받기 위한 담보물 확보에 은행채가 고려대상이 됐을 것"이라며 "대출 적격담보증권에도 은행채가 추가돼 만기가 짧은 은행채는 자금을 공급받는 '틈새 채권' 같은 역할을 할 수 있다"고 말했다.

그는 "지난달 하순께 자금경색이 일어 은행채보다 낮은 신용등급의 채권에는 손이 가지 않는 편이었다"며 "은행채 금리가 상승할 때를 적기로 판단한 증권사도 있었을 것"이라고 덧붙였다.

증권사들이 은행채를 담보로 한은으로부터 저리로 자금을 공급받으면 이를 다시 단기 크레디트 채권이나 기업어음(CP) 등에 재투자를 노릴 수 있다. 자금경색을 방지하는 유동성 공급이 증권사들에 또 다른 기회가 되는 상황이다.

증권사 관계자는 "시장변동성과 이벤트가 많을 때 시장에서는 그야말로 자금이 많고 오래 버틸 수 있는 참가자가 많은 이익을 얻을 확률도 높아진다"며 "코로나19 여파가 클수록 단타 매매기관의 은행채 확보 움직임도 활발해질 것"이라고 봤다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 11시 28분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr