한국어

한국어 English

English한국은행 경제연구원은 3일 발간한 BOK경제연구 '북한 비공식금융 실태조사 및 분석·평가' 보고서에서 최근 북한에서 비공식 금융이 확산하고 있다는 정보에 대해 이같이 평가하고 분석했다.

북한의 비공식 금융은 환전부터 고리대, 투자, 송금 등 다양한 형태로 진화하며 예대 기능을 갖춘 개인은행까지 등장했다는 주장이 나오고 있지만, 그동안 규모나 확산 정도에 대한 구체적인 정보가 없어 제대로 된 평가가 이뤄지지 못했다.

한은은 북한 이탈 주민 212명에 대한 설문을 바탕으로 가계가 보유한 비공식금융 자산 및 부채 잔액 등을 조사했다.

그 결과 설문 대상자들은 상거래 신용, 금전대차, 계(契) 등의 비공식금융 활동을 해왔으나 한 가지 이상을 경험한 가계는 27.8%에 불과했다.

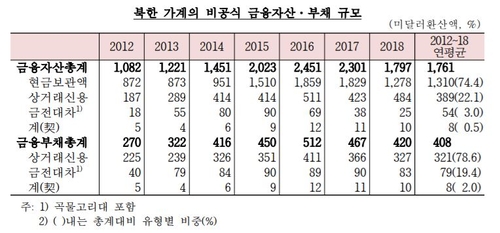

2012년부터 2018년까지 북한이탈주민은 가구당 평균 1천761달러의 금융자산과 408달러의 금융부채를 보유한 것으로 조사됐다.

유형별로는 현금보관액이 1천310달러, 이외 금융자산은 상거래신용(389달러)과 금전대차(54달러), 계(8달러) 순이었다.

금융부채는 상거래신용이 321달러, 금전대차 79달러, 계 8달러 순으로 나타났다.

금융부채와 현금 이외의 금융자산은 상대거래로 규모가 같아야 하지만, 한정된 표본에 대한 설문인 만큼 약간의 차이가 발생했다.

한은은 북한 금융부채의 주요 특징으로 '상거래신용'을 꼽았다.

자금 수요자의 신용상태를 알 수 없는 북한의 경우 장마당의 유통 상인들이 상거래를 통해 축적한 정보를 활용하는 상인 간 상거래신용이 전체 금융부채의 78.6%로 대부분을 차지했다.

금전대차는 주로 지인 간 담보없이 신용에 기반해 거래되고 있었다.

친구나 친척을 통한 차입이 32.5%, 유통상인이 31.2%, 대부업자가 10.4%를 차지했다.

차입 용도는 유통업 관련 사업자금이 61.0%로 가장 많았고, 일반소비자금이 14.3%, 식량 조달이 9.1%, 생산자금이 7.8% 순으로 나타났다.

평균 금리는 월 13.1%로 매우 높은 수준이었다.

한은은 북한의 비공식금융 규모는 아직 매우 작은 수준이라고 평가했다.

일부 국가에 관한 개별 연구 결과와 비교해볼 때 비공식 소비자신용 잔액은 페레스트로이카 초기(1986년)의 구소련(GNP의 0.9%)보다 북한(GDP의 1.3%)이 약간 높은 수준인 것으로 추정됐다.

농촌가구 중 대출보유가구 비중을 비교해보면 북한이 12.6%로 우간다(1995~1996년)의 10.0%보다 약간 높지만, 페루(1999~2000년) 24.8%, 베트남(1996~1997년) 23.1%보다 크게 낮았다.

한은은 "북한의 비공식 금융거래의 목적은 상거래 활동 지원이 대부분"이라며 "생산자금 비중이 매우 낮아 생산활동의 활성화에는 큰 도움이 되지 못하고 있다"고 평가했다.

또한, 금융중개의 주체는 대출중개인이나 계 수준에 머물러 비공식 금융기업으로까지 발전하지 못한 것으로 판단했다.

sskang@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

강수지 기자

sskang@yna.co.kr