한국어

한국어 English

English29일 연합인포맥스가 국내 주요 은행의 상반기 실적을 분석한 결과, KB국민은행은 올해 상반기 1조2천467억원의 당기순이익을 기록하며 '리딩뱅크'에 올랐다. 지난 2분기에 전분기보다 순익을 12.6% 끌어올린 영향이다. 이러한 추세면 4년 연속으로 연간 순익 2조원대에 안착할 전망이다.

은행권 순익 2위인 신한은행은 1조1천407억원의 상반기 당기순이익을 나타냈다. 2분기에 1분기보다 이익 규모가 17.9% 감소했다. 3위인 하나은행의 순익은 1조620억원이다. 작년 상반기에 신한은행과 하나은행의 순익 격차가 2천480억원이었던 점과 비교하면 올해는 턱밑까지 추격했다. 연말까지 2위 싸움이 치열할 전망이다.

눈에 띄는 변화는 우리은행이다. 우리은행은 지난 분기에 1천740억원의 당기순이익(전기대비 65.2% 감소)으로 상반기 순익이 6천780억원에 그쳤다. 물론 충당금을 늘리는 과정에서 생긴 변수이나, 전년 대비 45%나 급감한 실적이다.

이 자리를 농협은행이 꿰찼다. 농협은행은 올해 상반기에 7천268억원의 당기순이익을 올렸다. 유가증권·외환파생 부문의 이익을 대폭 늘리며 2분기에만 4천106억원의 순익을 거뒀다.

코로나19가 민간경제 주체들에 직격탄이 되면서 은행들의 대응이 수익성을 좌우했다. 대부분의 은행이 충당금 적립 등 신용손실에 대비하면서 전년보다는 부진한 성적을 보였다. 우리은행은 충당금 적립 전 영업이익에서 신용손실에 대한 손상차손으로 3천370억원이 빠졌다. 전년보다 48배나 많다.

은행권 관계자는 "코로나19의 영향이 장기화할 것을 우려하면서 성장률 하락을 염두에 뒀고 이에 따라 자산 건전성에 대한 재평가가 전반적으로 이뤄졌다"며 "당장 수익성이 급한 과제는 아니었다"고 설명했다.

그는 "국내에서는 소비와 생산이 점차 회복세를 보이는 만큼 은행 영업활동에 대한 변화가 다시 나타날 수 있다"고 예상했다.

경기침체에 따라 5대 은행의 대출자산은 증가세다. 코로나19 영향으로 정책적 지원 성격의 자금이 많아 가계보다는 기업에 대한 대출금이 증가세를 이끌었다. 국민은행은 기업 대출만 상반기 들어 10.0%가 증가하는 등 두각을 보였다. 대기업 대출이 21.3% 늘어 우량대출 비중을 높이기도 했다.

원화 대출자산의 총 크기는 국민은행(287조원), 신한은행(237조원), 우리은행(230조원), 하나은행(227조원) 순이다. 이자 이익의 규모도 이에 비례한다. 국민은행이 3조2천억원으로 최대고 신한은행 2조9천500억원, 우리은행 2조6천250억원, 하나은행 2조4천790억원가량이다.

농협은행은 외화 대출을 포함해 대출채권이 상반기 말에 252조9천억원을 기록했다. 전년 말보다 6.0% 늘었다.

NIM은 국민은행이 1.53%로 선방했지만, 1년 새 17bp가 내렸다. 다른 주요 은행 역시 하락세를 면치 못했다. 신한은행(1.39%), 하나은행(1.37%), 우리은행(1.34%) 모두 1.3%대를 내줬다. 농협은행은 그룹 NIM과 동일한 수치를 공개해 1.67%다.

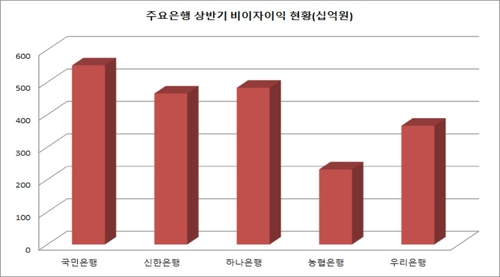

결국, 비이자이익의 역할이 갈수록 중요해진다. 코로나19로 국내 기준금리는 사상 최저치가 돼 신규 여신영업으로 이자 이익을 늘리는 데 한계가 있기 때문이다.

국민은행은 비이자이익에서도 나 홀로 5천억원대를 기록해 리딩뱅크 입지를 다졌다. 신한은행과 하나은행은 나란히 4천억원대 후반이다. 이어 우리은행과 농협은행 순으로 비이자이익이 나열됐다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 50분에 서비스된 기사입니다.

관련기사

이재헌 기자

jhlee2@yna.co.kr