한국어

한국어 English

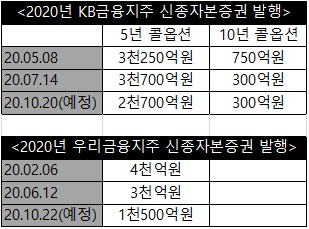

English12일 금융권에 따르면 KB금융지주와 우리금융지주는 다음주 다시 한번 상각형 조건부자본증권(신종자본증권) 발행에 나설 예정이다.

KB금융지주는 오는 20일 각각 5년, 10년 콜옵션이 부여된 신종자본증권을 2천700억원, 300억원 등 3천억원 규모로 발행하기로 했다. 오는 13일 예정된 수요예측 결과에 따라 최대 5천억원까지 발행금액을 증액할 수 있다.

우리금융지주는 오는 22일 5년 콜옵션을 조건으로 1천500억원의 신종자본증권 발행을 추진한다. 규모는 16일 수요예측 이후 최대 2천억원까지 증액할 수도 있다.

앞서 KB금융과 우리금융은 올해에만 신종자본증권을 두 차례에 걸쳐 각각 8천억원, 7천억원 발행했는데 추가로 발행에 나선 셈이다. KB금융은 지난 2월 4천억원 규모의 후순위채도 발행했다.

올해 금융권 신종자본증권은 공급이 넘쳐나고 금리 매력까지 줄어들면서 인기가 주춤하고 있다. 올해 들어 국내 은행계열 금융지주가 발행한 신종자본증권 규모는 3조원가량으로 지난해 발행 규모인 2조5천억원을 이미 훌쩍 넘어섰다.

은행 장기채 금리가 3% 초반까지 떨어지면서 금리 매력도 떨어졌다. 그 영향으로 발행 규모도 올해 각 금융지주가 한 회에 발행했던 규모보다 크게는 절반 가까이 줄어든 모습이다.

이런 상황에서도 KB금융과 우리금융이 영구채 발행에 나선 것은 신종자본증권의 인기가 완전히 식지는 않은 데다 인수합병(M&A) 이슈가 작용하고 있기 때문이다.

KB금융은 푸르덴셜생명보험을 자회사로 편입하기 위해 앞서 후순위채와 신종자본증권을 1조2천억원 규모로 발행했다. 그런데도 푸르덴셜 자회사 편입 과정에서 재무레버리지가 은행지주 평균 대비 높은 수준으로 확대됐다. 따라서 사업확충이나 금융지원을 위해 추가 자금 조달이 필요한 상황이다.

KB금융의 상반기 기준 이중레버리지비율과 부채비율은 각각 123.5%, 35.7%로 은행지주 평균인 119.6%, 30.3%보다 높다. 한국기업평가에 따르면 푸르덴셜 자회사 편입과 신종자본증권 발행, 국민은행으로부터 5천985억원의 중간배당금 수령을 6월 말 수치에 단순 반영하면 이중레버리지비율은 128.6%, 부채비율은 40.3%로 추산된다.

우리금융은 단기적으로 캐피탈과 저축은행을 인수할 예정이라 M&A 자금 마련이 필요한 실정이다. 중장기적으로는 증권업과 보험업에 진출해 비은행 부문 비중을 30% 수준으로 확대할 예정이라 자본적정성 관리 부담이 지속할 전망이다.

우리금융은 올해 6월 말 BIS 기준 총자본비율과 보통주자본비율이 각각 12.7%, 9.0%로 경쟁 은행지주회사 대비 열위에 있다. 비은행 계열사 인수에 따른 자본관리 부담과 강화된 바젤Ⅲ 자본규제를 생각할 때 지속적인 자본확충이 필요하다.

정효섭 한국기업평가 책임연구원은 "우리금융은 비은행 부문 경쟁력 강화에 대한 의지를 고려할 때 비은행 부문 인수 관련 자금 수요가 지속할 전망"이라며 "재무 레버리지 추이에 대한 모니터링이 필요하다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 13분에 서비스된 기사입니다.

관련기사

송하린 기자

hrsong@yna.co.kr