한국어

한국어 English

English

(서울=연합인포맥스) 노요빈 기자 = 서울 채권시장에서 크레디트물 매수를 원하는 수요가 많은 가운데 신규 발행량은 줄어들면서 일부 품귀 현상까지 나타나고 있다.

이 가운데 여신전문금융채권(여전채)은 다가올 금융당국의 유동성 리스크 관리 규제까지 수급에 우호적으로 작용하면서 큰 폭의 강세를 보였다.

19일 채권시장에 따르면 전일 만기가 3년 안팎인 AA- 등급 여전채는 민간평가사 금리 대비 4~5bp가량 강한 수준으로 거래됐다.

장외시장에서는 만기가 2023년 1월에 도래하는 신한캐피탈채(AA-)는 민평 금리보다 4bp 낮은 1.325%에 거래가 체결됐다.

최근 채권시장은 고금리 매력을 가진 크레디트물을 향한 매수세가 강해지고 있다.

상대적으로 금리 레벨이 높고, 수익률곡선이 가파른 흐름을 나타내 안정적인 캐리와 롤링 수익을 모두 얻을 수 있다는 점이 매수 유인으로 작용했다.

증권사의 한 채권 운용역은 "(올해는) 연말 효과가 없을 것으로 생각해서 크레디트물 매수에 많이 나서는 것 같다"며 "지준일이 끝나고 펀드 자금 설정이 되면서 레포 금리가 내려가고 있다. 단기 크레디트물을 매수하기에도 매력적인 상황이다"고 말했다.

반면 이 같은 강한 수요에도 이달 크레디트물 신규 발행을 통한 공급은 줄어들면서 수급상으로도 크레디트물 강세가 가팔라지는 모습이다.

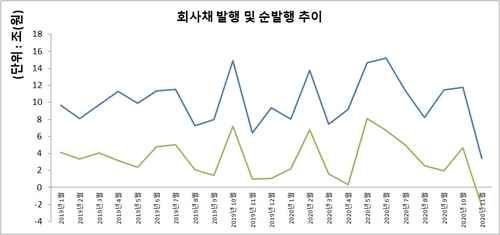

연합인포맥스 발행만기 통계에 따르면 회사채는 작년부터 꾸준하게 월별 순발행 행진을 이어왔지만, 이달에는 현재 2조2천372억 원 순상환으로 돌아섰다.

카드채도 지난달 1조1천700억 원 순발행에서 이달에는 4천억 원 순상환을 기록 중이다.

한광열 NH투자증권 연구원은 "통상 11~12월에는 발행이 많지 않지만, 예년보다도 발행량이 적다"며 "상반기에 이어 9월과 10월에도 많이 앞당겨 발행된 탓"이라고 말했다.

증권사의 한 채권 운용역은 "11월에 발행이 크게 줄어든 영향으로 크레디트물이 상당히 강해졌다"며 "수요가 훨씬 많은데도 괜찮은 물건은 팔려는 사람이 없다"고 덧붙였다.

그는 "만기 5년까지 대부분 구간에서 강한 모습인데 카드채보다 캐피탈채 강세 폭이 크다"고 덧붙였다.

여전채의 경우 당국의 유동성 리스크 관리 규제도 수급에 우호적으로 해석됐다.

지난 7월 금융위원회는 여전사의 과도한 시장성 차입(여전채)을 억제하고 자기자본 확충을 유도하기도 했다.

당시 금융위는 올 4분기에 '여전사 유동성 리스크관리 강화 방안'을 발표하기로 했다.

한광열 연구원은 "여전채는 내년에도 리스크 규제 강화로 발행 수요가 크지 않다"며 "다만 은행들은 LCR 규제 완화가 내년에는 정상화될 가능성이 있어 발행을 늘릴 가능성이 남아있다"고 말했다.

<지난 2019년 이후 회사채 발행(청) 및 순발행(녹) 추이>

ybnoh@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 11시 08분에 서비스된 기사입니다.

노요빈 기자

ybnoh@yna.co.kr