한국어

한국어 English

English24일 금융권에 따르면 하나저축은행은 올해 3월 말 배당 규모를 확정하기 위한 작업을 진행하고 있다. 하나저축은행 배당금은 하나저축은행 지분을 100% 소유하고 있는 하나금융지주에게 돌아간다.

하나저축은행은 지난 2018년 이후로 배당을 멈췄다. 지난 2018년 당기순이익이 74억원으로 뚝 떨어진 영향이다. 지난 2017년 165억원에서 반 토막이 났다.

하나저축은행은 지난 2017년까지만 해도 보통주 1주당 898원으로 가격을 대폭 늘려 책정해 총 135억원가량을 현금 배당했다. 배당성향은 81.58%에 달했다. 2016년에도 1주당 213원을 책정해 총 32억원가량을 배당했다. 배당성향은 28.74%였다.

지난해 당기순이익이 180억원으로 회복하자 하나저축은행은 다시 배당을 위한 작업에 들어갔다. 작년 하나저축은행의 당기순이익은 전년보다 74.8% 급증했다.

하나저축은행 관계자는 "하나금융 그룹사에서 규모가 작은 계열사는 안정화를 위해 배당 지급을 하지 않기로 했는데, 이제는 안정화됐다는 판단에 배당을 진행하기로 했다"고 설명했다.

반면 다른 금융지주계 저축은행들은 올해 배당을 멈춰가는 모양새다.

IBK저축은행과 KB저축은행이 올해 배당을 하지 않기로 했다. IBK저축은행은 지난해까지만 해도 1주당 50원으로 가격을 책정해 총 11억원가량의 현금을 배당했다. KB저축은행은 지난해 1주당 375원으로 결정해 총 30억원을 현금배당 했다.

신한저축은행은 올해 1주당 341원을 책정해 총 50억원의 현금 배당을 결정했다. 지난해와 같은 규모다. 하지만 지난해 당기순이익이 270억원으로 1년 전 231억원보다 늘어난 점을 고려하면 배당성향이 21.65%에서 18.52%로 축소됐다.

NH저축은행과 BNK저축은행은 기존에도 배당을 안 해오던 곳이다. NH저축은행은 아직 결손금을 털어내지 못해 배당 자격이 되지 못했다. NH저축은행은 지난해 3분기 말 기준으로 126억원가량의 결손금이 남아있다.

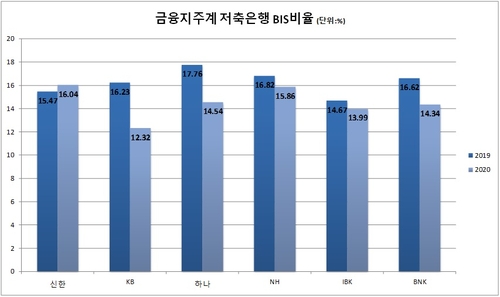

기존에 배당하던 금융지주계 저축은행들이 올해 배당을 쉬어가는 이유로는 공통으로 BIS비율관리가 꼽혔다. BIS비율은 위험가중자산 대비 자기자본비율로 대표적인 자본적정성 지표다. 자산이 자본보다 빠르게 증가하면 BIS비율은 떨어진다.

IBK저축은행은 햇살론 등 중소서민금융 부문 실적이 좋았던 영향으로 BIS비율이 낮아졌다. 지난해 13.99%로 전년보다 68bp 떨어졌다. IBK저축은행은 자본적정성 관리를 위해 발생이익 전부를 자기자본에 편입시키기로 했다.

올해 여신이나 디지털금융에 투자를 늘리기 위한 조치이기도 하다. 배당보다는 충분한 투자 자본을 확보해 BIS비율을 관리하겠다는 의지다.

KB저축은행은 올해 여신 규모를 6천억원 증대하겠다는 목표를 가지고 있다. 자산 성장에 따른 위험자산 증가에 대비하고자 배당을 하지 않고 자본 여력을 쌓는 방향으로 결정했다.

신한저축은행도 올해 대출 외형을 늘리고 디지털금융 등에 투자해 성장하는 것을 목표로 하고 있다. 앞으로도 당기순이익이 늘더라도 이와 비례해서 배당 규모를 늘리진 않을 계획이다. 배당 금액을 총 50억원 수준에서 유지할 것이란 설명이다.

이들은 금융당국의 배당 자제 권고와는 무관하다는 입장이다. 금융지주계 저축은행 BIS비율은 지난해 하락세를 보였지만, 권고치 8%를 훌쩍 넘어서는 수준이다.

저축은행 한 관계자는 "규제 비율보다는 평판 측면에서 BIS비율을 10% 중후반대로 유지하려는 것"이라며 "규모로 봤을 때 금융지주가 저축은행 계열사 배당을 받는지 여부에 큰 영향을 받지 않기 때문에 발생이익을 유보하기로 했다"고 설명했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 56분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr