한국어

한국어 English

English김현태 한국금융연구원 연구위원은 12일 '헤지펀드의 미 국채 현·선물 차익거래 확대 및 시사점' 보고서에서 "헤지펀드의 대규모 차익거래 청산 리스크는 향후 미 국채시장의 쏠림을 통해 우리나라 채권시장의 변동성에도 영향을 미칠 수 있는 잠재적 위험요인"이라며 "헤지펀드의 미국 국채선물 순매도 포지션 변화 등을 주의 깊게 지켜볼 필요가 있다"고 조언했다.

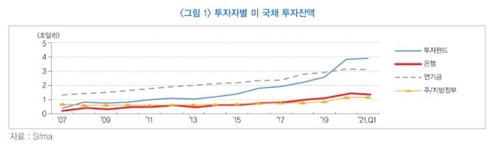

김현태 연구위원은 "올해 1분기 말 기준 미국 국채시장에서 헤지펀드를 포함한 펀드 비중은 16.1%로 2010년대 말보다 8.3%포인트(P) 증가했다"며 "반면 연기금, 주·지방정부 등 장기투자 위주의 투자자 비중은 각각 15.5%에서 12.8%로, 6.0%에서 4.7%로 감소했다"고 말했다.

그는 "헤지펀드의 미 국채 투자 확대의 주요 원인은 국채 현물가격과 선물가격의 이론적 격차와 실제 격차 간 괴리를 이용한 베이시스 차익거래"라며 "헤지펀드의 베이시스 차익거래 확대는 금융시장 불안 시 급격한 차익거래 포지션 청산을 통해 미국 국채시장의 변동성을 확대할 위험이 있다"고 경고했다.

김 연구위원은 "헤지펀드는 주로 익일 물 레포(Repo) 거래로 자금을 차입하므로 레포 차입금 차환 리스크에 노출된다"며 "금융시장 불안 발생 시에는 레포 시장에서의 자금차입이 어려워지는 한편 선물거래소가 시장 변동성 확대에 맞춰 선물계약 유지증거금을 상향 조정하는 경향이 있어, 예비 현금이 충분하지 못한 헤지펀드의 경우 마진콜에 의한 포지션 강제청산 위험이 커진다"고 설명했다.

그는 "일례로 BIS보고서는 지난해 3월 미국 국채시장 혼란에 대해 선물계약 유지증거금 상향 등으로 인한 헤지펀드 포지션 청산이 채권가격 하락을 심화시켰을 가능성을 제기했다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 12시 00분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr