한국어

한국어 English

English그동안 약세 재료로 작용한 미국 금리 상승세의 상단을 FOMC를 계기로 확정할 수 있게 됐다는 분석이다.

17일 채권시장에 따르면 미국 연방준비제도(Fed·연준)는 3월 FOMC에서 기준금리를 25bp 인상했다.

연준은 점도표 상의 전망에서 올해 남은기간 6번의 추가 인상을 예상했고, 롱거런(longer-run)은 2.4%로 0.1%포인트 낮췄다. 롱거런은 시장에서 장기금리의 상단으로 받아들이는 지표다.

16일(현지시간) 미국 국채 2년물 금리는 8.69bp 급등한 1.9544%, 10년물 금리는 4.74bp 오른 2.1957%에 거래됐다. 2-10년 스프레드는 24.13bp로 줄어들었다.

연준의 기준금리 인상과 인플레이션 우려에도 불구하고 채권시장에서는 매수 시기가 왔다는 진단이 나오고 있다. 연준이 긴축의 첫발을 내디디면서 사전 기대 반영이 끝났고, 미국 금리가 상단 부근에 이르렀다는 판단이다.

증권사의 한 채권 운용역은 "미 국채 금리의 상단은 2년이 2.0%, 10년이 2.35%가 컨센서스"라며 "미국 금리도 상단에 거의 도달했다는 생각"이라고 말했다.

그는 "이제부터는 실제 기준금리 인상을 지켜보면서 등락할 것으로 보인다"며 "국내도 분할 매수해도 될 시점"이라고 덧붙였다.

여기에 우크라이나 사태의 외교적 해결에 대한 기대가 살아나고, 중국이 신종 코로나바이러스 감염증(코로나19)에 대한 대응으로 도시 봉쇄에 나서면서 유가도 급락했다.

유가 하락은 인플레이션에 대한 기대를 낮추기 때문에 글로벌 중앙은행이 매파적 정책을 취할 근거를 약화시킨다.

서부 텍사스산 원유(WTI) 선물은 지난 7일 장중 배럴당 130.50달러까지 상승하면서 초고유가에 대한 공포를 일으켰지만 정점을 찍은 뒤 하락해 전일은 95.04달러에서 장을 마쳤다.

급격한 금리 인상 기조에 맞춰 장기적으로는 경기 침체를 대비해야 한다는 조언도 나온다. 경기 침체는 강력한 금리 하락 재료다.

문홍철 DB금융투자 연구원은 "공급측면 인플레이션이 원인이 되는 위기 직전에는 장기금리의 변동성이 커진다"며 "그러나 더 깊이 생각해보면 이는 위기의 전조이기 때문에 결국 시장금리는 대폭적으로 하락한다"고 말했다.

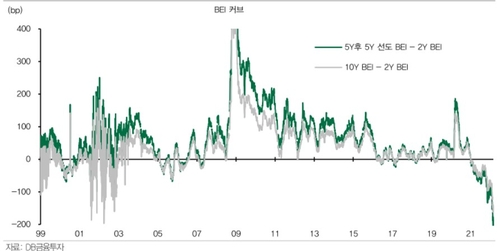

문 연구원은 미국의 손익분기 인플레이션(BEI) 곡선의 장단기 가격이 이미 역전됐다는 사실도 지적했다.

그는 "역사상 최저점으로 낮아진 커브(역전)는 수익률곡선의 역전과 유사한 의미"라며 "위기와 대침체가 가까워지고 있음을 암시한다"고 강조했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 54분에 서비스된 기사입니다.

관련기사

한종화 기자

jhhan@yna.co.kr