한국어

한국어 English

English최근 뉴욕증시에서 기술주 중심의 나스닥 종합지수 움직임이 술주정뱅이 걸음걸이를 닮아간다는 평가가 나오고 있다. 미국 국채 수익률 장기물이 오르는 데 동조하며 빅랠리를 펼치는 등 뚜렷한 이유도 없이 등락을 거듭하고 있어서다.

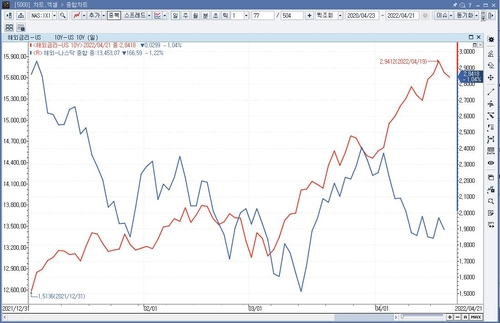

지난 19일 뉴욕채권시장에서 미 국채 10년물 수익률은 8bp 가까이 상승하며 2.9412%에 호가됐다. 미국채 30년물은 5.5bp 올라 3.0006%에 호가되는 등 드디어 심리적 저항선인 3%를 위로 뚫었다. 채권시장 참가자들이 연방준비제도(Fed·연준)의 매파적 행보에 새파랗게 질려 장기물 중심으로 미국채를 투매한 영향으로 풀이됐다.

연준은 40년만에 최고치로 치솟은 인플레이션을 다잡기 위해 결기를 다지고 있다. 제롬 파월 연준 의장을 비롯해 연준의 모든 고위 관계자들이 한순간에 매파로 돌변했다. 연준 내 대표적 매파인 제임스 불러드 세인트루이스 연은 총재는 기준금리를 서둘러 연 3.5% 수준까지 올려야 한다고 목청을 돋웠다. 연준이 기준금리를 25bp씩 올리는 베이비 스텝 기준으로 12회에 걸쳐 기준금리 인상을 단행해야 한다는 의미다. 불러드 총재는 당장 우리에게 필요한 것은 금리를 "중립 수준까지 신속하게 인상하는 것"이라고 강조하기도 했다. 경제가 인플레이션이나 디플레이션 압력이 없는 잠재성장률 수준을 회복할 수 있도록 하는 이론적 금리수준인 중립금리가 3.5% 언저리라고 시사한 것으로 풀이됐다.

모두가 위험자산인 증시에 비우호적인 요인이다. 특히 성장주가 밀집한 나스닥지수에는 미국채 수익률 상승이 치명적이다. 미국채 10년물 등 장기물 수익률이 자산의 할인율로 작용하기 때문이다. 연초에 1% 언저리였던 할인율이 3% 수준으로 세배나 뛰었지만 나스닥지수는 지난달 14일 12,555.35를 바닥으로 확인하고 되레 반등세를 보이고 있다. 지난 19일에도 나스닥지수는전장보다 287.30포인트(2.15%) 급등한13,619.66으로 장을 마감했다. 미국채 10년물 수익률이 7bp이상 반락한 20일에는 전장보다 166.59포인트(1.22%) 밀린 13,453.07로장을 마감했다. 술주정뱅이의 랜덤워크같은 움직이다.

<미국 국채 10년물 수익률과 나스닥종합지수 일봉차트:인포맥스 제공>

월가의 일부 전문가들은 미국채 수익률 상승세와 나스닥의 반등세가 이어지는 최근 장세에 대해 우려를 나타내기 시작했다. 특히 CPI 지수 등 인플레이션이 정점을 찍었다고 가정한 상태에서 미국채 장기물 수익률 상승세가 좀처럼 잡히지 않고 있다는 점이 우려스러운 대목으로 지목됐다. 각종 경제지표가 경기 둔화를 예고하는 상황에서도 미국채 장기물 수익률이 고공행진을 이어가고 있어서다. 여태까지는 경기 둔화를 반영할 경우 장기물 수익률이 하락해왔다.

M&G의 최고 투자책임자인 파비아나 페델리는 우리가 지금 어디로 가고 있는지 시장이 확신하지 못한 결과라고 풀이했다. 그는 다만 시장은 지금 가고 있는 길이 뭔가 잘못됐다는 점을 확실하게 알고 있다고 강조했다.

이제부터는 혹시라도 나타날 수 있는 '테일 리스크(tail risk)'에 대비한 행보를 강화할 필요가 있어 보인다. 테일 리스크는 통계상의 정규분포도 양쪽 끝(꼬리) 부분을 뜻하는 것으로 실제 발생할 가능성은 낮지만 한 번 일어나면 평균값과 차이가 커 엄청난 충격을 줄 수 있는 리스크다. 2008년 글로벌 금융위기가 대표적인 경우다.

술주정뱅이의 '랜덤워크'는 주변에 민폐를 끼치기 마련이다. 낭패를 당하지 않으려면 스스로 각별한 주의를 기울이는 게 상책이다. (뉴욕특파원)

neo@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 22분에 서비스된 기사입니다.