한국어

한국어 English

English◇ 50년 주담대 가계부채 주범(?)…당국이 먼저 출시

금융당국이 최근 들어 눈에 띄게 늘고 있는 가계부채의 원인으로 시중은행이 내놓은 50년 주담대를 지목하면서다. 당국은 시중은행의 50년 주담대가 총부채원리금상환비율(DSR) 규제를 우회하는 수단으로 활용되며 대출한도를 필요 이상으로 늘리고 상환능력을 넘어서는 과잉 대출을 유도하고 있다고 우려한다.

그러나 당국의 정책기조 선회에 시중은행들은 당혹감을 감추지 못하고 있다. 대출자의 원리금 부담 완화와 대출상품의 만기 장기화를 골자로 한 주택금융정책 기조를 따랐을 뿐인데 가계부채 증가의 장본인으로 지목된 탓이다. 지난달 50년 주담대를 판매하기 시작했던 농협은행은 9월부터 해당 상품의 판매를 중단한다는 입장까지 내놨다. 상품 출시 2개월도 되지 않아 더 이상 팔지 않겠다는 것이다.

올해 재현되는 가계대출 급증은 부동산 연착륙을 유도하기 위해 내놓은 정책금융상품인 특례보금자리론과 무관하지 않다는 평가도 나온다. 정부의 부동산 대출 규제 완화로 일정 부분 예견됐다는 주장이다. 실제로 주택금융공사는 작년 6월에 50년 보금자리론을 내놓은 데 이어 올해 1월에는 50년 특례보금자리론까지 출시했다. 해당 상품은 9억원 이하 주택에 대해서는 차주의 소득에 제한 없이 최대 5억원까지 이용할 수 있다. 사실상 당국이 50년 주담대를 먼저 꺼내든 셈이다.

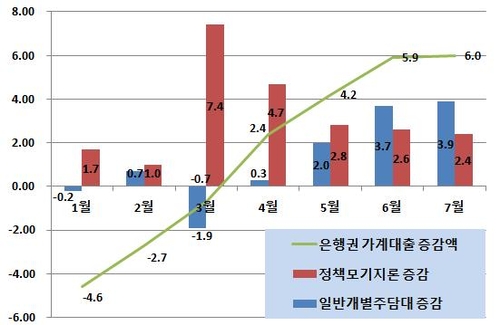

◇ 올해 들어 7월까지 정책모기지 22조6천억원 급증

대출상품 만기가 길어질수록 대출자가 갚아야 하는 원금과 이자의 합계인 총원리금은 늘어날 수밖에 없다. 그러나 대출만기가 길어질수록 만기가 차주가 매월 갚아야 하는 원리금은 줄어든다. 더욱이 동일 담보자산으로 대출한도를 늘릴 수 있는 장점까지 있다. 그만큼 가계대출도 늘어나는 셈이다. 가계대출 규제인 DSR이 1년 단위로 소득 대비 원리금 상환능력을 측정하기 때문이다.

금융감독원이 매월 내놓는 가계대출 동향을 보면 올해 들어 증가한 은행권 가계대출 대부분은 정책모기지의 결과물이다. 올해 들어 지난 7월까지 은행권 가계대출은 10조5천억원 증가했다. 고금리의 신용대출이 줄어든 반면 주담대가 22조1천억원이나 늘어난 탓이다. 특히 은행권 주담대 중에서는 정책모기지로 22조6천억원이 늘었고, 개별 은행의 일반주담대로는 8조5천억원 늘어나는 데 그쳤다. 지난 6월과 7월에 일반 개별주담대가 정책모기지보다 많지만, 은행권의 입장에서는 연간으로 가계대출의 주범으로 시중은행의 주담대 상품을 지목하는 것은 억울한 측면이 있다.

◇ 특례보금자리로 대출 가수요…취약계층 지원명분도 약화

코로나 팬데믹 이후 불어닥친 글로벌 고금리 현상과 맞물러 금융당국이 추진했던 부동산 금융규제 완화의 부작용을 우려했던 목소리가 적지 않았으나, 당국은 부동산 연착륙과 취약계층의 금융 부담을 이유로 가계대출을 장려한 측면이 없지 않다. 이 기간에 나온 부동산 금융정책은 DTI(총부채상환비율)·LTV(주택담보대출비율) 규제 완화, 50년 정책모기지 확대 등 하나 같이 가계부채를 늘리는 방향이다.

당국은 취약계층을 지원하기 위해 정책모기지를 적극적으로 활용한다는 입장이나, 가계부채를 늘리는 일방향 금융정책은 시장에서 정부 차원에서 '빚내서 집을 사라'는 시그널로 해석되는 측면이 컸다.

더욱이 특례보금자리론에서 차주의 소득 기준을 없애면서 취약계층을 위해서 도입한다는 명분마저 흔들리는 실정이다. 이용우 더불어민주당 의원실에 따르면 지난달까지 들어온 특례보금자리론 유효신청액 31조1천원 중에서 23%에 달하는 7조2천억원이 연소득 9천만원 초과자의 신청건으로 알려졌다.

◇ 가계부채에 자유롭지 못한 당국…은행 이자장사 뒷받침

물론 금융당국이 금융소비자 편익을 위해 은행 예대금리차를 문제 삼는 것은 당연하다. 그러나 이는 소비자의 선택권을 확대하고 시장 자율경쟁을 촉진함으로써 금리 운용의 투명성과 합리성을 제고하기 위한 취지에서 이뤄져야 한다. 단지 은행권에 대출금리 인하를 압박하는 수단으로 활용되는 것은 바람직하지 않다.

현재 미국에서 30년만기 고정 주담대 금리는 연 7%대 중반이다. 반면 국내에서는 우대금리가 적용된 우대형 특례보금자리 금리가 3%대 초중반이다. 글로벌 통화 긴축이 무색할 정도로 대출 가수요가 늘어날 수밖에 없는 환경이다. 이렇다 보니 일부에서는 정책금융 대출을 안 받으면 손해라는 이야기까지 나올 정도다.

은행권이 과도하게 가계대출을 늘린다고 지적하기에 앞서 당국도 시장개입의 결과부터 되돌아봐야 한다. 올해 상반기 5대 시중은행이 거둬들인 이자 이익은 20조5천억원에 달한다. 국민은행이 4조8천억원, 신한은행이 4조1천억원, 하나은행이 4조원, 농협은행이 3조8천억원, 우리은행이 3조8천억원 등의 순이었다.

부동산 연착륙을 위해 이뤄진 당국의 대출금리 인하와 주택금융상품 확대, 은행권에 대한 가계대출 확대 요구 등이 대출 가수요를 유발하고 은행권의 막대한 이자 장사로 이어지지는 않았는지도 곱씹어봐야 할 때다. (취재보도본부장)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 52분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr