한국어

한국어 English

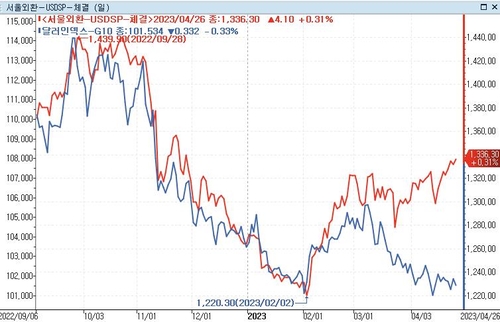

English◇원화의 나홀로 약세…미국 달러화 약세 무색

주요 6개 통화에 대한 달러 가치를 반영하는 달러인덱스는 지난해 10월 한때 113.308까지 상승했다가 101.400 수준으로 하락했다. 그만큼 달러화 가치가 약해졌다는 뜻이다. 미국 연방준비제도(연준, Fed)의 기준금리 인상과 통화 긴축에 대한 우려가 진정되면서 강달러 현상도 주춤해진 영향이다.

그러나 원화는 글로벌 달러 약세를 전혀 반영하지 못하고 있다. 달러화 가치가 떨어지면 상대적으로 원화 가치가 상승하면서 달러-원 환율도 하락하는 게 일반적이다. 하지만 최근 달러-원 환율은 연고점을 경신하면서 상승세를 지속하고 있다.

달러-원 환율은 27일 서울외환시장에서 전일보다 5.00원 높은 1,341원에 거래되고 있다. 26일 서울환시에서 종가 기준으로 연중 최고를 기록한 것도 모자라 추가로 상승한 셈이다. 환율 1,340원대는 지난해 11월 이후 다섯 달 만에 처음이다.

원화의 약세 현상은 유독 뚜렷하다. 올해 들어 전일까지 원화는 달러화에 5.37% 절하됐다. 같은 기간 영국 파운드화나 유로화는 물론 아시아의 태국 바트, 싱가포르 달러 등이 달러화에 강세를 보인 것과 대비된다. 사실상 남아프리카공화국의 랜드화(ZAR) 다음으로 원화가 힘을 쓰지 못하고 있다.

◇한국 펀더멘털 반영…한미 금리 역전도 가세

원화의 약세는 그만큼 한국의 경제 펀더멘털이 다른 나라에 비해 약하다는 방증이다. 실제로 3월 무역수지 적자는 46억2천만달러에 달한다. 작년 3월부터 13개월째 연속 적자다. 올해 들어 3개월 동안 무역수지 적자 규모가 작년 무역수지 적자 478억달러의 절반에 육박한다.

한국은행도 지난 19일 '금융·경제 이슈분석' 보고서에서 "2월 원화 환율 변화율이 다른 통화 평균치를 두 배 이상 상회하면서 표본국가 34개국 중에서 가장 높은 변화율을 기록했다"며 "미국 연준의 통화정책 긴축과 함께 무역수지 악화가 큰 영향을 미쳤을 것"이라고 추정했다. 역대 최대치인 1.50%포인트까지 확대된 한미 기준금리 역전에 더해 무역수지 적자와 같은 펀더멘털 악화를 원인으로 꼽은 셈이다.

한국 경제에 대한 눈높이도 계속 낮아지고 있다. 일부 해외 투자은행들이 올해 한국의 경제성장률 전망치를 마이너스(-) 수준으로 보는 가운데 국제통화기금(IMF)과 무디스 등도 올해 한국의 성장률 전망치를 1.4% 전후로 낮췄다.

글로벌 성장세 둔화와 한국의 수출 부진을 감안할 때 달러-원 환율의 상방 압력이 커질 것이란 전망이 나오는 이유다. 이렇다 보니 외환시장에서 원화가 글로벌 달러 약세에는 제대로 반응하지 않고, 국제금융시장에서 위험회피 현상이나 환율 상승 요인이 불거질 때만 유독 민감하게 반응하고 있다. 더욱이 대만을 둘러싼 미국과 중국의 갈등에 따른 지정학적 리스크까지도 원화에 영향을 미치는 형국이다.

◇3고(高) 현상 장기화 우려…고환율에 고금리·고물가 부담

문제는 달러-원 환율이 상승할수록 한국 경제에는 긍정적 요인보다 부정적 요인이 부각될 수 있다는 점이다. 과거에는 환율이 오르면 수출로 먹고사는 한국 경제에 긍정적 측면이 많다는 주장이 나오기도 했으나 최근엔 그런 주장이 자취를 감췄다.

한미 기준금리 역전 등으로 자본이탈에 대한 우려가 커진 상황에서 달러-원 환율 상승은 수입물가의 상승압력과 맞물러 국내 물가 부담으로 전가될 수밖에 없어서다. 그렇지 않아도 국제유가 상승으로 고물가가 지속되는 가운데 환율마저 오르면 물가 안정은 더욱 요원해질 수밖에 없다.

환율 상승은 한국은행의 통화정책에도 부담이다. 경기 부진이나 가계부채 우려 등을 이유로 한국은행이 기준금리를 내리고 싶어도 환율이 고공행진을 지속하는 상황에서는 쉽사리 기준금리를 낮추기 어렵기도 어렵다. 환율 상승이 고물가를 자극하는 동시에 통화당국에는 불가피하게 고금리정책을 강요하고 있기 때문이다.

결국 수출 등 한국 경제의 펀더멘털이 개선되고 환율이 하향 안정화되지 않으면 이른바 고환율, 고금리, 고물가라는 '3고(高)' 현상도 당초 예상했던 것보다 길어질 가능성이 크다. 바야흐로 상당 기간 경제불황과 3고 현상이 한국 경제에는 변수가 아닌 상수라는 인식과 대응 전략이 불가피해졌다. (취재보도본부장)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 10시 40분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr