한국어

한국어 English

English사태 초기에 새마을금고의 감독기관인 행정안전부뿐 아니라 기획재정부와 금융위원회, 금융감독원, 한국은행 등 금융당국으로 구성된 범정부대응단의 신속한 대처가 예금자의 불안심리를 완화하고 리스크가 전이되는 것을 차단해준 덕분이다.

그러나 이번 사태를 촉발한 부동산 프로젝트파이낸싱(PF) 등 새마을금고의 부실 투자가 적지 않은 데다 일부 금융권의 자산건전성 우려가 적지 않아 사실상 새마을금고 사태는 현재진행형으로 봐야 한다는 목소리가 작지 않다. 앞으로 금융시장에도 작지 않은 파장을 미칠 수 있다는 주장이다. 물론, 장기적으로는 새마을금고를 둘러싼 감독권한도 해결하거나 짚어봐야 할 숙제다.

새마을금고의 '뱅크런' 사태로 금융시장에서 가장 먼저 재부상한 게 부동산 PF 문제다. 상호금융인 새마을금고뿐 아니라 증권사와 여신전문금융기관 등에서 부동산 PF 대출금액이 급증한 상황에서, 부동산시장 침체 등으로 자금 회수가 쉽지 않으면서 관련 연체율도 덩달아 높아지고 있어서다.

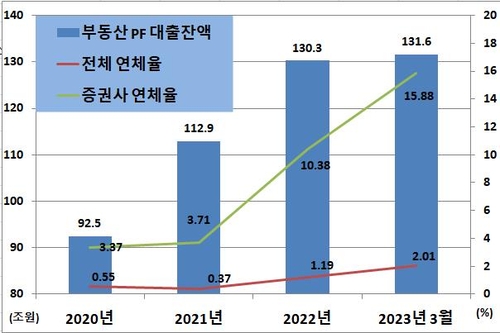

실제로 국내 금융권의 부동산 PF 대출잔액은 지난 2020년 말까지도 92조원 정도에 그쳤다. 그러나 2021년 말 112조9천억원으로 100조원을 훌쩍 넘어서고 2022년 말 130조3천억원, 2023년 3월 말 131조6천억원 등으로 급증했다. 문제는 부동산 PF 부실이 현실화하면서, 비은행권을 중심으로 연체율도 높아지고 있다는 점이다.

특히 증권사들의 PF 연체율은 작년 말 10.4%에서 올해 1분기 15.9%까지 급등했다. 저축은행과 여신전문금융사의 부동산 PF 연체율도 각각 4.07%와 4.20%로 작년 말보다 2.02%P와 1.99%P 상승했다. 단기간에 급증한 부동산 PF 대출과 부실이 새마을금고의 뱅크런 사태로 이어졌던 것처럼, 증권사와 할부금융사 등 비은행권을 위주로 여기저기에 잠재적인 부실이 도사리고 있는 셈이다.

새마을금고 뱅크런으로 상대적으로 안전한 시중은행으로의 자금이동과 이에 따른 금융권 사이의 자금 유치 경쟁도 향후 금융시장이 주목해야 할 변수다. 새마을금고의 자금이탈은 진정됐으나 시중은행으로 자금이 쏠리면 비은행권을 중심으로 자금을 유치하기 위한 경쟁이 거세질 수밖에 없다. 이 경우 금융권 전반적으로 예금금리와 대출금리가 상승하는 것은 물론 금융시장에서 신용 프리미엄이나 유동성 프리미엄도 확대될 가능성이 크다. 새마을금고 문제가 특정 기관의 문제로 끝나는 게 아니라 국내 금융권과 금융시장 전반에 다양한 영향을 미칠 수밖에 없는 이유다.

이번 사태로 새마을금고의 관리·감독체계 개편 논의도 불거진 상태다. 예전부터 되풀이되는 새마을금고발 금융 불안을 막기 위해서는 새마을금고도 금융감독체계로 편입시켜야 한다는 게 핵심이다. 다만 누가 감독권한을 갖느냐도 중요하지만, 새마을금고가 금융기관이라는 명맥을 유지하기 위해서는 연체율과 같은 금융기관으로서의 최소한의 정보는 제대로 공개되도록 하는 체계를 갖추는 게 필요하다. 현 방식의 새마을금고에 대한 '깜깜이' 감독체계에서는 금융기관의 경쟁력인 소비자의 신뢰를 얻기는 힘들지 않을까 싶다. (취재보도본부장)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 32분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr