한국어

한국어 English

English

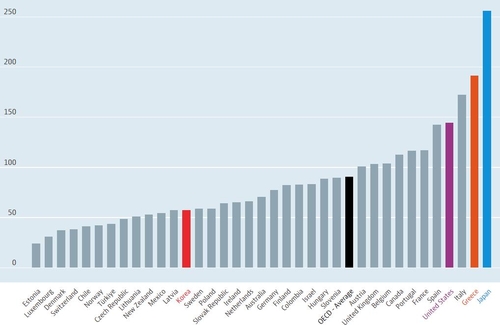

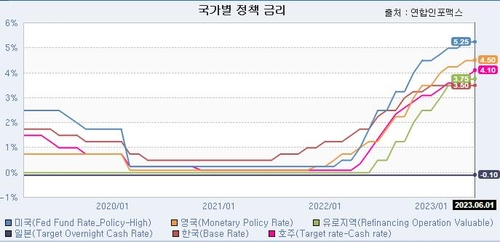

그런데도 일본 중앙은행인 일본은행의 기준금리는 마이너스(-) 0.10% 수준이다. 주요국 중앙은행들이 물가를 잡겠다고 기준금리를 인상하고 있으나 일본은행은 이상할 정도로 마이너스 금리를 고집하고 있다. 다른 이유도 있겠지만 돈 풀기와 고령화 등에 적자국채가 과도하게 늘어난 탓이다. 과도한 부채로 쉽사리 금리를 올리지 못하는 부채의 함정에 빠졌다는 의미다. 실제 경제협력개발기구(OECD)에 따르면 지난 2021년 기준으로 일본 국가 부채비율은 국내총생산(GDP)의 256% 수준이다. OECD 회원국 중에서 두 번째로 높은 그리스(192%)와도 비교하기 어려울 정도로 높다.

그러나 우리나라의 경우에도 부채의 함정에서 완전히 자유롭지 못하다. 기업과 가계 등 경제주체들이 과도한 부채에 시달리느라 제대로 소비하지도 투자하지도 못하고 있다. 코로나 팬데믹 이후 국내에서의 기준금리 인상 속도나 금융당국의 정책적인 대응을 보면 과잉 부채에 대한 우려를 읽을 수 있다.

한국은행은 주요국 중에서 가장 먼저 기준금리 인상을 시작했다. 그러나 기준금리 인상 폭은 3.00%포인트(0.50%→3.50%) 정도로, 다른 주요국의 인상 폭에 비해 상대적으로 적다. 같은 기간 미국 연방준비은행 기준금리를 5.00%포인트(0.25%→5.25%) 인상했고, 유럽중앙은행은 0%에서 3.75%로 3.75%포인트 높였다. 또 호주 중앙은행도 기준금리를 0.10%에서 4.10%로 4.00%포인트나 인상했다.

각국의 통화정책은 해당 국가의 물가나 경제 상황 등에 따라 다를 수밖에 없지만, 우리나라 실질기준금리가 마이너스 전후에서 벗어나지 못하는 것은 그만큼 기업이나 가계의 부채 수준이 크다는 반증이다. 경제주체들의 늘어난 부채가 한국 경제의 취약성을 키울 뿐 아니라 통화정책을 비롯한 각종 정책에도 족쇄가 되고 있다.

국제금융협회(IIF)의 세계 부채(Global Debt) 보고서에 따르면 올해 1분기 기준으로 세계 34개국(유로지역은 단일 통계)의 GDP 대비 가계부채비율 조사에서 한국이 102.2%로 가장 높았다. 홍콩(95.1%), 태국(85.7%), 영국(81.6%), 미국(73.0%) 등이 뒤를 이었다. 같은 기간 GDP 대비 비금융기업의 부채비율도 118.4%로 홍콩(269.0%), 중국(163.7%), 싱가포르(126.0%) 등에 이어 네 번째로 높았다. 특히 한국 기업들의 부채비율은 세계적인 통화 긴축기조에도 1년 사이에 3.1%포인트 상승했다.

통화당국이 기준금리를 인상하는 와중에도 정부와 금융당국이 은행을 비롯한 금융권에 예금금리와 대출금리를 낮추도록 영향력을 행사하는 것도 그만큼 부채에 대한 부담이 크다는 방증이다. 시장금리 상승기에 이자 부담을 덜어주는 순기능이 있겠지만, 통화당국도 기준금리를 올리고 시장금리가 상승하면 경제주체들이 힘들어진다는 것을 모를 리 없다. 오히려 구조조정을 외면하고 저금리와 돈 풀기에만 집착하다가 늘어난 적자국채로 부채의 함정에 빠진 일본을 반면교사로 삼아야 할 때다.

이창용 한국은행 총재는 5월 금융통화위원회 기자간담회에서 "구조적으로 해결하지 못하니 재정적으로 '돈 풀어서 해결하라', '금리 낮춰서 해결하라' 하면서 통화정책까지 부담이 온다"며 "재정·통화정책은 단기적으로 경제를 안정시키는 것이다. 재정·통화정책 보고 해결하라고 하면 나라가 망가지는 지름길"이라고 지적했다. 저금리만으로 모든 경제문제가 해결되지 않는다는 하소연이다.

윤석열 정부에서 유독 재정건전성에 집착하는 것도 비슷한 이유로 풀이된다. 그러나 가계부채와 관련해서는 여전히 금리를 낮춰 해결하려는 인식이 없지 않다. 최근 저축은행의 연체율이 5%를 넘어서는 등 금융권 연체율이 슬금슬금 상승하고 있다. 우리나라도 '잃어버린 30년'으로 대변되는 일본 경제를 답습하지 않으려면, 과도한 부채로 소비나 투자를 하지 못하는 부채의 함정에 빠지지 않으려면 지금부터라도 국가부채뿐 아니라 가계부채에 대해서도 적극적인 관리에 나서야 한다. (취재보도본부장)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 18분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr