한국어

한국어 English

English이창용 한국은행 총재도 지난 3일 인천 송도에서 열린 아시아개발은행(ADB) 총회 거버넌스 세미나에서 "아시아의 경우 인플레이션이 낮아지고 있으나 여전히 목표치보다 높은 국가들이 있다. 언제 정책을 전환할지 말하기 이르다"고 했다. 이 총재는 "선진국의 긴축정책이 거의 마무리 단계에 와 있다고 생각한다"면서도 "시장 기대보다 고금리가 오래갈 수 있다"고 강조했다. 미국과 한국 통화당국 수장이 동시에 시장에 섣부른 기준금리 인하를 기대하지 말라고 경고했다는 평가다.

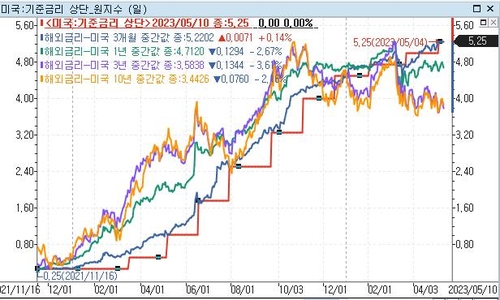

그러나 시장은, 특히 채권시장은 이를 곧이곧대로 믿지 않는 듯하다. 미국 기준금리가 연 5.25%까지 인상됐으나 1년만기 미국 국채금리는 4.72%까지 떨어졌다. 3년만기 금리는 3.59% 수준으로 기준금리보다 1.60%P 이상 낮다. 심지어 2개월과 3개월 금리도 기준금리보다 낮은 4.92%와 5.23% 정도다. 시카고상품거래소(CME) 페드워치에 따르면 연방기금(FF) 금리선물은 연내 기준금리 인하를 가격에 반영한 상태다. 선물가격에 반영된 7월 금리인하 전망이 30%에 달한다.

이러한 현상은 한국도 비슷하다. 10일 서울채권시장에서 국고채 금리는 1년물이 연 3.355%에, 3년물이 3.272%에, 10년물이 3.337%에 각각 고시됐다. 모두 기준금리 수준인 연 3.50%보다 낮다. 한은의 금리인하가 채권가격에 반영됐다는 뜻이다.

채권시장은 지난해 연준과 맞짱을 떴다가 호되게 당한 전력이 있다. 인플레이션 하락 가능성 등을 이유로 연준의 '피벗(pivot·태세 전환)' 가능성을 제기하며 시장금리를 끌어내렸으나 고물가와 연준의 공격적인 기준금리 인상에 고통을 당했다.

그런데도 시장이 다시 중앙은행에 반기를 드는 이유는 무엇일까. 중앙은행이 기준금리를 급하게 올린 만큼 금리 인상이 일단락되면 인하로 전환하는 시기도 그만큼 빨라질 수 있다고 보는 듯하다. 그리고 통화당국 수장들의 매파적인 발언에 대해서도 중앙은행 특유의 수사법이란 인식이 강하다. 기대인플레이션을 차단해야 하는 중앙은행이 실제 통화정책 액션보다 매파적 발언을 쏟아내는 게 당연하다고 주장이다.

마침 지난 4월 미국 소비자물가지수(CPI)가 전년보다 4.9% 상승하면서 2년 만에 최저를 기록했다는 소식이 전해졌다. 오는 6월에는 연준이 기준금리 인상을 중단할 근거를 마련했다는 분석이다. 그러나 기준금리 인상이 멈췄다고 그것이 금리 인하를 의미하는 것은 아니다. 과거 연준의 기준금리 인상 사이클에서도 마찬가지다. 연준은 지난 2018년 12월 기준금리를 올렸다가 2019년 8월 인하했다. 앞선 사이클에서는 2006년 1월 인상 뒤 2007년 9월 내렸다. 마지막 금리 인상 시점부터 인하가 시작한 시점까지 대략 8개월과 1년 8개월 걸렸다.

미국 연준을 비롯해 글로벌 주요 중앙은행들은 바야흐로 인플레이션과 전쟁 중이다. 전쟁이 한창인 상황에서 적들이 잠시 머뭇거린다고 병사들에게 무기를 버리고 물러나라고 명령할 장수는 없다. 만약 무기를 먼저 버리는 병사가 생긴다면 그 전쟁은 오히려 쉽게 끝나기 어렵다. 인플레이션과의 전쟁도 크게 다를까 싶다. 중앙은행과 채권시장의 역주행이 장기화할수록 통화긴축을 통해 인플레이션을 잡겠다는 전쟁도 그만큼 길어질 가능성이 크다. (취재보도본부장)

eco@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 11시 03분에 서비스된 기사입니다.

황병극 기자

eco@yna.co.kr