한국어

한국어 English

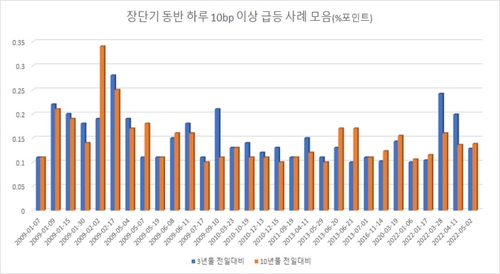

English9일 연합인포맥스 채권금리 수익률 추이(화면번호 4512)에 따르면 올해 들어 국고 3년물과 10년물의 최종호가가 모두 하루에 10bp 이상 오른 거래일은 총 5일이다. 이전에는 2020년에 1일, 2016년에 1일뿐이고, 사례를 또 찾으려면 2013년 이전까지 거슬러 올라가야 한다.

더욱 특이한 점은 올해에는 1월에 장단기 금리가 10bp 오른 거래일이 이틀이나 됐다는 것이다. 연초에 이렇게 채권시장이 금리 급등에 휘둘린 적은 2009년 이후 처음이다. 채권시장의 연초효과를 고려하면 더욱 이례적인 셈이다.

2009년 당시에 장단기 금리 10bp 이상의 급등은 총 13거래일 겪었다. 이 중 5월까지가 총 9일이었다. 글로벌 금융위기 이후인 이때는 금리 인하기였는데도 채권 매도세가 대폭 확대했다.

지금과 당시가 같은 이슈로 관통하는 것이 추경이다. 2009년에는 30조원에 육박하는 코로나 이전 최대 추경으로 국고채 발행은 새로운 전환기를 맞았다. 연간 발행액이 이전 50조원 내외에서 85조원대로 치솟았다. 당시는 새정부 출범 다음해에 국정 드라이브를 걸면서 대규모 추경이 진행됐다.

올해는 연초부터 추경에 따른 적자국채가 추가됐고 대선 이후 또다시 추경 국면을 맞았다. 제2 추경에서 적자국채가 4조원 정도만 나와도 연간 국고채 총발행에서 신기록을 쓰는 위기였다. 채권시장이 제2 추경에서 10~15조원의 적자국채를 대비한다고 하지만, 이 정도면 시장이 흔들리지 않는다는 의미는 아니었다.

증권사의 채권 관계자는 "적자국채가 10조원을 넘겨서 올해 총 발행이 190조원까지 올라서면 그나마 국채 응찰률을 최소한에서 유지하고 딜링으로 돌릴 수 있는 수준일 것"이라며 "요즘은 외국인들도 국내 정치적 상황을 주시하기 때문에 추경발 리스크가 커질수록 이들의 매수세도 약해지는 등 연쇄적인 부작용이 많이 발생한다"고 말했다.

이제 서울채권시장은 2009년과 같은 악몽을 다시 재현하지 않아도 되는 상황으로 흐르고 있다. 새 정부가 35조원가량의 2차 추경을 짜면서 적자국채를 활용하지 않는 방향을 고려하면서다(연합인포맥스가 오전 9시 25분에 송고한 '35조 규모 2차 추경서 국고채 발행 없을 듯' 기사 참고).

채권시장은 새 정부가 출범 전부터 강조한 재정건전성에 진지하게 접근하는 자세로 풀이했다. 추경하기 가장 무난한 시기에 적자국채가 나오지 않아 중기적으로 국고채와 시장안정에 대한 중요성이 강조되는 현실로 해석하기도 했다. 이제 시장 안정에 대한 제도적인 뒷받침이 동반되길 기대했다.

채권시장 관계자는 "이번 정부에서 국고채 발행이 200조원까지 갈 것이라는 의구심은 상당히 없어졌다"며 "국고채 안정이 말에서 그치지 않고 추경안에서 확실히 확인할 수 있다면 이번 정부 내에서라도 국고채 발행은 작년이 피크일 가능성까지 열리는 것"이라고 진단했다.

그는 이어 "추경으로 정부의 시장안정 툴이 제한됐는데 이제는 숨통을 틀 것으로 본다"며 "올해와 내년까지 바이백의 활성화, 국고채 수요 저변 확대, 헤지수단 확보 등의 안정성 관련 제도들이 진일보했으면 하는 바람"이라고 전했다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 14시 45분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr