한국어

한국어 English

English하지만 글로벌 금융시장 참가자들은 이번은 다를 것이라며 기대를 숨기지 않고 있다. 일부 글로벌 금융시장 참가자들은 사실상 글로벌 중앙은행인 연방준비제도(Fed·연준)가 매파적인 통화정책 기조를 추가로 강화하지 못할 수도 있을 것으로 점치고 있다. 연준이 과도한 통화긴축으로 미국을 포함해 글로벌 경제를 침체 국면으로 몰고 가지 못할 것이라는 이유에서다.

전형적인 인지 부조화(cognitive dissonance )에 해당한다. 인지부조화는 우리가 가진 신념이나 믿음과 실제 현실 간의 불일치를 일컫는 심리학 용어다. 제동장치 없이 치솟고 있는 인플레이션 기대심리를 간과한 결과이기도 하다. 인플레이션 기대심리는 시중에 돈이 풀리는 등 물가인상 요인이 생길 경우 개인들도 이를 가정하고 경제행위를 한다는 의미다. 인플레 기대심리가 확산되면 돈의 가치가 그만큼 떨어질 것으로 예상돼 실물자산의 가격이 치솟는다. 원자재 가격이 치솟으면서 인플레이션 압력이 가중되는 악순환이 촉발된 최근 상황을 설명할 수 있는 핵심 키워드다. 기대심리의 고삐가 풀리면 인플레션은 자기실현적((self-fulfilling) 모습을 보이기 마련이다. 가처분 소득이 줄어든 가계와 기업 등 경제 주체들이 임금과 재화의 가격을 앞다퉈 올려달라고 '악다구니'를 치기 때문이다.

지난 25일 공개된 5월 연방공개시장위원회(FOMC)의 의사록에 따르면 연준의 일부 위원들도 장기 기대인플레이션이 진정되지 않으면 연준의 물가 목표치인 2%로 돌아가기 어렵다고 인정했다.

실제 장기 기대 인플레이션은 이미 4%를 넘어섰다. 시간당 평균 임금 상승세도 5.5%에 이른다.일손 부족 현상까지 겹쳐 임금 인상에 따른 장기 기대 인플레이션 상승세는 상당기간 이어질 것으로 점쳐졌다. 신종 코로나바이러스 감염증(코로나19)에 따른 제한 조치가 사실상 전면 해제됐지만 노동 참여율은 되레 하락하고 있어서다.

지난 6일 미국 노동부가 발표한 고용보고서에 따르면 4월의 경제활동 참가율은 62.2%로 전달의 62.4%에서 되레 하락했다. 비농업 부문 신규고용 등 고용지표가 견조한 가운데 노동시장의 공급 여건이 좀처럼 개선되지 않고 있다는 의미다. 노동력 공급이 임금 인상에 따른 인플레이션을 희석시킬 정도로 충분하지 못하다는 뜻이기도 하다.

미국의 소비자물가지수(CPI)가 지난 4월에도 전년동기 대비 8.3% 오르는 등 인플레이션 압력은 40여년만에 최고치를 기록한 뒤 좀처럼 내려오지 않고 있다. 연준이 글로벌 금융위기 이후처럼 성장률 하락 등 경기둔화나 자산가격 급락에 대해 신경을 쓸 수 있는 여력이 부족하다는 뜻이기도 하다.

인플레이션 압력만 보면 연준은 가혹하다고 싶을 정도로 긴축적인 통화정책을 강화할 수밖에 없는 입장이다. 그래야 인플레이션 기대심리를 잡을 수 있기 때문이다.

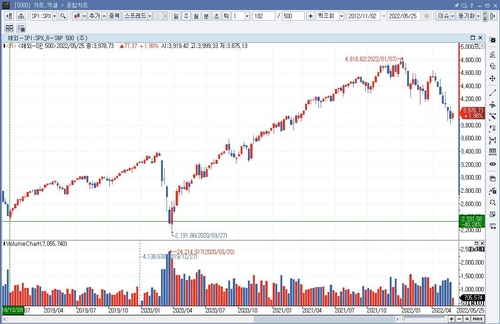

스탠더드앤드푸어스(S&P) 500지수 등 위험자산 가격의 경우 팬데믹(대유행) 이전과 단순 비교해도 추가 조정 가능성을 배제할 수 없다. S&P500 등 위험자산이 연준의 유동성 보강 이외에 팬데믹 이전보다 나은 실적을 보였고 앞으로도 보일 것이라는 근거를 찾아보기 어려워서다. 결국 증시 등 위험자산은 어려운 나날을 상당기간 버텨야 할 것으로 보인다. 자체 실적보다는 그동안 연준의 유동성 파티에 힘입어 좋은 시절을 보냈다는 점을 재확인하면서다. (뉴욕 특파원)

<팬데믹 이전 저점 대비 두배 이상 오른 스탠더드앤드푸어스(S&P) 500지수의 주봉차트:인포맥스 제공>

neo@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 09시 09분에 서비스된 기사입니다.