한국어

한국어 English

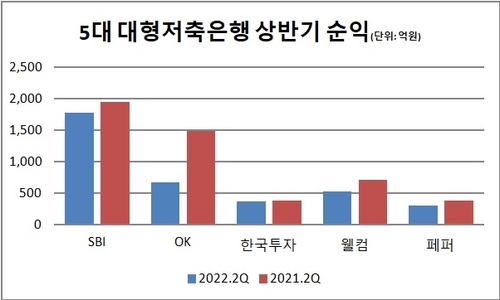

English1일 저축은행권에 따르면 SBI·OK·한국투자·웰컴·페퍼저축은행 등 자산규모 5대 저축은행의 올해 상반기 순이익은 3천632억원으로, 지난해 같은 기간보다 25.6% 줄었다.

SBI저축은행은 올해 상반기 저축은행업권 '1위' 자리를 지켜냈지만, 순이익이 1천777억원으로 전년 동기보다 8.2% 감소했다.

OK저축은행의 올해 상반기 순이익은 679억원으로, 같은 기간 대형저축은행 가운데 가장 큰 폭(54.8%)으로 줄었다. 그 결과 저축은행업권 1위와 2위 간의 순이익 격차는 더욱 벌어졌다.

웰컴, 한국투자, 페퍼저축은행은 올해 상반기 순이익이 각각 519억원, 369억원, 297억원으로 지난해 같은 기간보다 26.6%, 3.7%, 20.2% 감소했다.

저축은행업권의 실적 악화는 기준금리 상승으로 인한 이자비용 증가 영향이 컸다. 한국은행 기준금리는 지난 2020년 0.50%까지 내려간 뒤 동결을 유지하다, 지난해 8월부터 통화정책 정상화가 시작되며 지난달 2.50%까지 올랐다.

그 영향으로 5대 대형저축은행의 올해 상반기 이자비용은 4천485억원으로, 지난해 같은 기간보다 55.8% 증가했다. 저축은행들은 고객 예금을 통해 대출 자금을 조달하는데, 기준금리 인상에 따라 예금금리도 급등한 탓이다.

중금리대출 금리상한 인하(19.5%→16%)도 가계신용대출 위주로 영업을 하는 대형저축은행들의 수익성에 부정적인 영향을 미쳤다. 대형 저축은행 5개사는 개인신용대출 중 신용평점 4분위 이하의 가중평균금리가 모두 16%를 초과하고 있기 때문이다.

대손충당금 부담은 커졌다. 올해부터 부동산 프로젝트파이낸싱(PF) 대출 관련 대손충당금 적립률 하향 조정 기준이 삭제되는 등 대손충당금 적립 요건이 강화됐다.

그 결과 5대 대형저축은행이 쌓은 대손충당금 규모는 올해 2분기 말 기준 2조3천590억원으로, 지난해 같은 기간(1조6천545억원)보다 42.6% 늘었다.

곽수연 한국신용평가 애널리스트는 "저축은행업권은 올해 들어 중금리대출 비중 확대, 법정 최고금리 인하, 기준금리 상승에 따른 조달비용 증가가 예대금리차 축소 요인으로 작용했다"며 "가계대출 총량규제 강화와 차주 단위 총부채원리금상환비율(DSR) 규제 등으로 대출 확대가 제한되면서 수익성 저하 요인이 됐다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 59분에 서비스된 기사입니다.

관련기사

송하린 기자

hrsong@yna.co.kr