한국어

한국어 English

English3일 채권시장에 따르면 기업은행은 지난달 15일부터 중금채를 FRN 위주로 발행하고 있다.

기업은행이 지난달 15일부터 발행한 중금채는 총 4조2천500억원인데, 이 가운데 2조5천800억원(60.7%)을 FRN으로 발행했다.

은행권 중에서 지난달 FRN으로 채권을 발행한 곳은 단 한 곳도 없다. 은행채 금리가 지난해 11월 초순 고점을 찍은 뒤 하락세를 보이면서, 그 시점부터 고정금리부로 채권을 찍는 추세가 이어져 왔다.

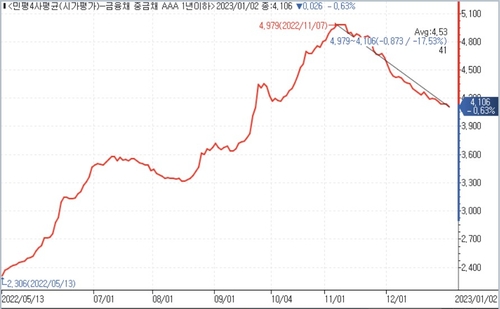

중금채(AAA) 1년물 금리는 지난해 11월 7일 4.979%로 고점을 보인 뒤 계속해서 하락해 전일 기준으로 87.3bp 내린 4.106%를 기록했다.

실제로 은행채는 지난해 11월부터 전북은행이 발행한 1천억원을 제외하고는 모두 고정금리부로 발행됐다. 기업은행도 지난해 11월부터 고정금리부로만 발행하기 시작했지만, 12월 중순부터 분위기가 반전됐다.

연말정산 시기를 앞두고 기업은행을 비롯한 은행권 퇴직연금 정기예금에 자금이 대규모로 들어오면서, 부채(조달) 듀레이션을 줄여야 할 필요가 생겼기 때문이다. FRN은 이자를 한 달 주기로 지급해 고정금리부채권보다 듀레이션이 짧게 적용된다.

기업은행 예금이 퇴직연금 시장에서 인기가 높아진 건 이례적인 일이다. 금리 측면에서 매력도가 낮았기 때문이다. 하지만 기준금리가 3.25%까지 오르면서 기업은행 5년 만기 예금은 연 5% 수준까지 올랐다. 저축은행 예금은 그보다 높은 연 6%대이지만, 안정성까지 고려하면 기업은행 예금이 더 매력적이다.

특히 퇴직연금 디폴트옵션(사전지정운용제도) 이후 저축은행 정기예금이 디폴트옵션 상품에 포함되지 않으면서, 만기도래 시 고객이 별도 운용지시를 하지 않으면 전액 디폴트 옵션으로 넘어가게 된다. 은행으로 머니무브가 될 가능성이 높아지는 셈이다.

문제는 퇴직연금으로 들어온 예금은 만기가 긴 편이라 은행의 부채 듀레이션을 늘리는 요인이 된다는 점이다.

자산(운용) 듀레이션은 그대로인데 부채 듀레이션이 길어지면, 듀레이션 갭이 확대되면서 금리 리스크가 커지게 된다. 통상 은행들은 1년짜리로 운용하곤 하는데 조달이 5년짜리로 들어오면 듀레이션 갭이 벌어질 수밖에 없는 구조다. 금리리스크 관리 측면에서는 듀레이션 갭을 축소할 필요가 있다.은행권 한 관계자는 "퇴직연금법상 퇴직연금 상품을 일시적으로 중단하는 것을 막아놨다"며 "연말 금리 리스크 지표 관리를 위해서는 FRN 발행으로 듀레이션 관리를 할 수밖에 없다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 56분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr