한국어

한국어 English

English5년과 10년 스프레드 등 금리 역전 구간이 정상으로 돌아오면서 '고정만기 이자율 스와프(CMS) 스프레드 어크루얼' 등 구조화 상품의 이자 지급 의무가 다시 살아나기 때문이다. 이 때문에 이자 비용 감당을 위한 기간들의 신규 스티프닝 포지션 진입이 예상된다.

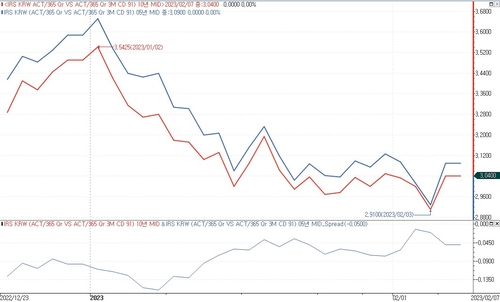

7일 연합인포맥스에 따르면 IRS 5년과 10년 구간은 올해들어 스티프닝 추세를 나타내 금리 역전폭이 점차 줄어드는 흐름을 나타냈다.

기준금리 인상 사이클이 끝나고 이르면 올해 내 인하가 시작될 것이라는 기대 때문인데, 지난 2일에는 스프레드가 마이너스(-) 1.25bp까지 좁혀져 금리 역전이 풀리기 직전까지 가기도 했다.

이후 미국 고용지표 호조 등 여파에 금리 역전이 다시 확대했지만 시장에서는 IRS 수익률 곡선의 스티프닝이 추세적인 현상이라는 시각이 힘을 얻고 있다. 미 노동부에 따르면 미국의 1월 비농업 부문 고용은 51만7천명 증가해 예상치인 18만7천명 증가를 크게 상회한 바 있다.

특히 스와프 시장에서는 구조화 상품 때문에 IRS 곡선이 국고채 수익률 곡선보다 더 급한 스티프닝을 나타낼 것이라는 의견이 제기되고 있다.

일례로 연합인포맥스 FRN 기간별 발행내역(화면번호 4209)에 따르면 노무라가 2017년 5월에 발행한 CMS 스프레드 어크루얼 상품은 IRS 5-10년 금리가 역전된 기간 고객에게 이자를 지급하지 않아도 된다.

이자 계산식에 '0.0% ≤ KRW 10Y CMS- KRW 5Y CMS' 이라는 조건이 있어 IRS 10년 금리가 5년보다 높을 때만 이자 지급 의무가 발생하기 때문이다.

IRS 5-10년 구간이 정상화되는 과정에서 다시 생긴 이자 지급 의무를 부담하기 위해 기관투자자들은 5년과 10년의 스티프닝 포지션에 진입하게 된다. 구조화상품이 기준금리 인하 기대라는 전망 이외에 IRS 수익률 곡선의 스티프닝을 더 가파르게 만드는 추가적 요인이 되는 셈이다.

외국계 은행의 한 스와프 딜러는 "CMS 스프레드 레인지 어크루얼은 가장 많이 발행된 원화 이자율 상품 중 하나"라며 "IRS 5-10년 금리의 역전이 풀리고 스프레드가 플러스(+) 영역으로 들어가면 이를 헤지하는 입장에서는 스티프너를 다시 잡아야 한다"고 설명했다.

그는 "한번 플러스 영역으로 들어가면 10bp 정도까지는 스티프닝이 급하게 진행될 수 있다"고 덧붙였다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 33분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr