한국어

한국어 English

English작년 어려운 시장 상황에 손실을 봤을 외국인이 포트폴리오 조정을 끝내면서 유출세가 다시 나타나지 않을 것이라는 기대가 형성된다.

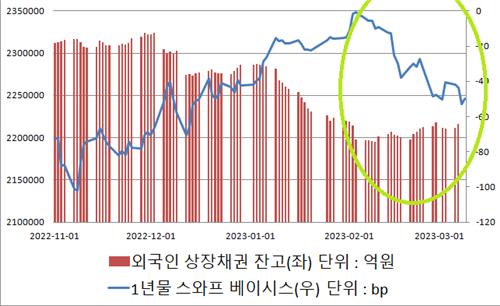

10일 연합인포맥스의 외국인 보유 원화채 잔액(화면번호 4576)에 따르면 외국인의 국내 상장채권 보유 잔액은 지난 8일 221조7천억 원으로, 3월 들어 8천263억 원의 순매수세를 나타냈다.

한국은행에 따르면 외국인의 현물 채권 투자는 지난 1월 월간 기준 역대 최대폭인 52억9천만 달러(약 7조 원) 감소한 바 있다. 연합인포맥스 자료에서도 외국인은 2월 초까지 순매도를 이어가다가 이후 반등하는 흐름을 나타냈다.

외국인의 채권투자 반등은 대내외 금리차 확대와 환율 상승 전망을 근거로 일각에서 제기하는 자본 유출 우려와는 상반되는 현상이다.

이 때문에 1월 외국인의 채권 자금을 회수는 장기 투자기관인 해외 연기금이나 중앙은행 등이 일시적인 포트폴리오 조정에 나선 것뿐이라는 주장이 설득력을 얻고 있다.

한국은행 역시 전일 발표한 통화신용정책 보고서에서 해외 공공기관의 투자 여력 약화를 최근 외국인 채권 투자금 유출의 원인으로 꼽은 바 있다.

금융시장의 한 관계자는 "외국의 중앙은행이나 국제기구 등이 작년에는 손실을 많이 봤을 텐데 이를 반영해 포트폴리오 조정을 했을 것"이라며 "1~2월이면 조정이 끝날 수 있다"고 말했다.

외국인의 차익거래 유인도 다시 돌아왔다.

연합인포맥스에 따르면 차익거래 유인을 나타내는 스와프베이시스는 1년물 기준 지난 2월 3일 마이너스(-) 0.75bp를 나타내 플러스(+) 전환 직전까지 갔다가 9일 다시 -49.75bp까지 확대했다.

스와프베이시스의 마이너스 폭은 달러가 원화 대비 그만큼의 추가 수익을 누린다는 의미로 마이너스 폭이 확대하는 만큼 외국인의 재정거래 유인은 커진다.

실제로 스와프베이시스의 역전폭이 다시 확대하면서 외국인의 현물채권 투자도 바닥을 치고 반등하는 모습을 나타냈다. 재정거래 유인이 외국인 투자 유입에 상당한 역할을 하는 것으로 보인다.

다만 채권시장에서는 달러-원 환율의 움직임에 민감한 단기 투자 성격의 외국인이 국채선물 시장 위주로 매도세를 나타내면서 채권 약세를 유도할 가능성에도 우려하고 있다. 외국인 중에서는 헤지펀드 등 단기 자금의 성격을 나타내는 기관도 많기 때문이다.

증권사의 한 채권 운용역은 "각국의 통화정책이 차별화한다는 얘기가 있지만 미국 금리가 상승할 때 우리나라가 자유로울 수는 없다"며 "결국 달러-원 환율이 오르고 한국은행도 기준금리 인상에 다시 나서게 될 수 있다"고 말했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 52분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr