한국어

한국어 English

English금리 인상이 주택가격 하락의 직접적인 방아쇠가 된 데다 급격한 하락 속도, 매매·전세 동반하락, 수도권·지방 동시 침체 등이 근거로 제시됐다.

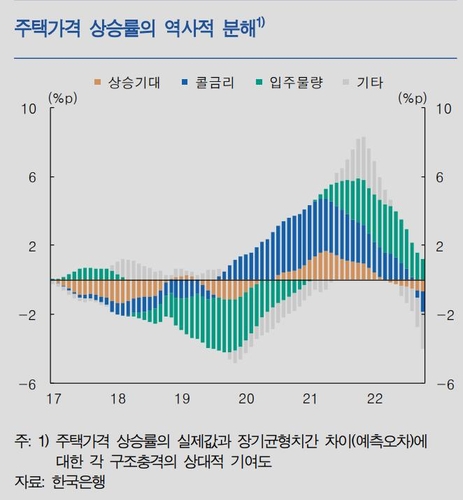

13일 관련 업계에 따르면 한국은행은 최근 국회에 제출한 통화신용정책 보고서에서 국내 주택시장에 대해 "소득증가보다 빠른 주택가격 상승으로 인해 주택구매 시 레버리지 활용이 확대되어왔다"면서 "이에 따라 주택가격 및 가계대출의 금리 민감도가 커졌을 것으로 추정한다"고 분석했다.

이 때문에 일부 전문가들은 최근 두 차례 금리인상기의 경험으로 향후 주택시장 추이를 전망하는 것은 위험할 수 있다고 경고했다.

현재 진행 중인 기준금리 인상 국면에 앞선 사례로는 2005년 9월~2009년 8월, 2010년 6월~2011년 6월 두 차례를 들 수 있다.

2005년 금리인상에서 기준금리는 3.25%에서 5.25%로 8차례에 걸쳐 총 200bp(1bp=0.01%포인트), 2010년 금리인상에서 기준금리는 2%에서 3.25%까지 5차례에 걸쳐 총 125bp 올랐다.

주택가격을 이와 관련지어 살펴보면 1차 금리 인상기에는 주택가격이 계속 상승했다. 나이스신용평가는 이와 관련해 당시 서울·수도권 주택가격이 약 37% 올랐다면서 인허가 및 입주물량 감소 등 주택시장 공급 요인을 지적했다.

2차 금리 인상기에는 서울·수도권 주택시장은 보금자리 주택 정책의 영향으로 하락한 반면, 지방은 정부의 미분양 해소정책의 영향으로 2015년까지 상승세를 지속했다.

현재 주택시장 상황은 이와 비교하면 서울·수도권과 지방 주택시장이 동시에 하락하고 있는 데다 전세가격 하락이 매매가격 하락으로 이어지는 등 이전과 다른 양상을 나타냈다.

나이스신용평가는 2023년 1월 KB 전국 아파트 매매가격 지수가 6개월 전과 비교해 5.9% 하락했는데 이는 외환 위기 이후 있었던 여러 차례 하락기 중에서도 가장 빠른 속도라고 지적했다.

특히 저금리 시기의 금리 인상이 고금리 시기보다 주택가격이 미치는 영향이 크다는 점은 주의할 대목이다.

금리 대비 임대소득 수준을 주택의 가치라고 했을 때 금리 1% 변화가 주택 가치에 미치는 영향은 저금리 환경이 고금리보다 크다.

예를 들어 연 임대료 1천만 원이 발생하는 주택의 가치는 기준금리 2%에서는 5억 원이 된다. 만약 기준금리가 3%로 1%포인트(p) 오르면 이 집의 가치는 3억3천만 원으로 33%가량 줄어든다.

그런데 기준금리가 5%라고 가정하면 이 집의 가치는 2억 원이며 금리가 6%로 1%p 오르면 집의 가치가 1억 6천만 원으로 감소폭은 17%에 불과하다.

나이스신용평가는 "높아진 주택가격의 금리 민감도를 고려할 때 미국을 비롯한 주요국과 우리나라의 통화정책 방향이 주요한 변수"라며 "긴축적 통화정책이 더욱 강화될 경우 금융시장 불안과 높은 금리 수준으로 주택구매 수요가 더욱 위축되면서 경착륙 가능성이 높아질 것"이라고 경고했다.

다만 "금리인상 기조가 마무리된다면 주택가격 하방압력이 낮아질 전망"이라면서 "분양가를 합리적인 수준으로 조정하면서 미분양 물량을 적절한 수준으로 통제할 수 있는지 여부가 중요하다"고 덧붙였다.

spnam@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 56분에 서비스된 기사입니다.

남승표 기자

spnam@yna.co.kr