한국어

한국어 English

English박소연 신영증권 연구원은 13일 'SVB, 과잉긴축의 청구서' 보고서에서 "SVB 사태는 연준의 과잉 긴축에 따른 여파가 곳곳에 영향을 미치기 시작했다는 증거"라고 말했다.

박 연구원은 "SVB 사태가 한국의 레고랜드와 프로젝트파이낸싱(PF) 사태와 닮아있지만, 은행 위기로 확산할 가능성은 작다"며 "미국 은행권 총자산의 50%는 상위 10개 은행에 몰려 있고 그 중 약 40%는 상위 5개사에 집중돼 있기 때문"이라고 판단했다.

그러나 SVB 문제를 실리콘밸리의 특수 케이스로 축소 해석하기도 어렵다고 꼬집었다.

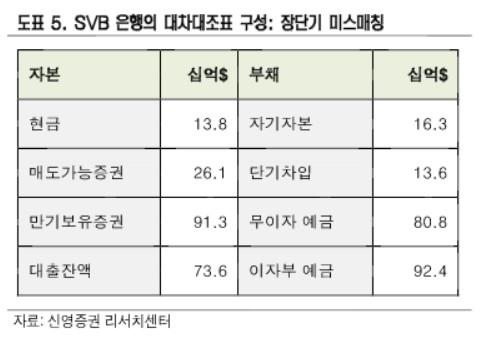

SVB는 스타트업이 맡긴 무이자예금을 장기채권에 대거 투자했는데, 올해 금리가 급격히 상승하자 예금이 이탈하며 난관에 봉착했다. SVB는 대형은행과 달리 유동성 커버리지 규제(LCR)를 적용받지 않아 유동자금이 부족했던 것으로 알려졌다.

박 연구원은 "단기로 조달해 장기로 투자하는 구조를 가진 주체들은 SVB와 동일한 위험에 노출돼 있다고 봐야 한다"고 우려했다.

그는 "SVB와 블랙스톤, 한국의 부동산PF 사태는 모두 단기로 조달해 장기로 운용하다가 사고가 난 케이스이며, 촉매가 된 것은 급격한 금리 인상이었다"며 "일부 주체들의 어리석은 운용 행태로만 매도하기 어려운 이유"라고 말했다.

이번 사태의 핵심이 조달과 운용에서의 장단기 미스매칭 문제라고 한다면, 추가적인 금리 인상 속도와 폭이 빠르고 클수록 부담은 더 커진다.

박 연구원은 "연준이 금리 인상 경로를 바꾸지 않는다면 SVB 사태는 내 손으로 위험을 자초해 만드는 꼴인 '자기실현적 예언'이 될 가능성이 있다"며 "앞으로 관찰해야 할 점은 연준의 금리인상 경로가 '어느 정도까지' 바뀔 수 있는가"라고 전망했다.

그는 "다음주 22일 연방공개시장위원회(FOMC)에서 50bp 인상 가능성이 낮아졌지만, 인상 기조 자체가 그대로 유지된다면 시장의 어려움은 커질 수 있다"며 "지난 2019년 7월 연준은 레포 시장 발작 후 결국 양적 긴축(QT)을 중단하고 단기채 매입에 나선 바 있다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 41분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr