한국어

한국어 English

English서울채권시장 참가자들은 SVB 사태가 국내 금융사들의 채권 운용에 긁어 부스럼이 되는 상황을 우려한다. 세계 추세를 따르는 장기채권 운용이 당국의 눈치를 보는 상황으로 이어질 수 있어서다.

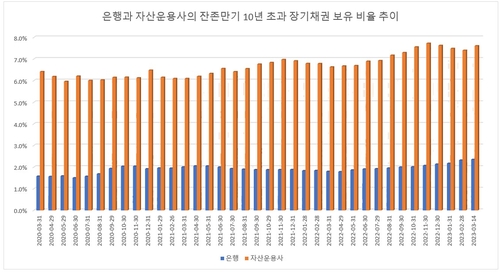

15일 연합인포맥스 투자 주체별 장외채권 잔고(화면번호 4260)에 따르면 전 거래일 기준 국내 은행의 잔존 만기 10년 초과 채권은 11조4천632억원으로 집계됐다. 전체 보유한 채권 중 2.4% 정도다. 총보유 채권의 증가 속도보다 장기채권 보유 채권의 속도가 조금이나마 빨라 비중이 점차 높아지는 추세다.

자산운용사는 장기채권의 비율이 전체 대비 7.6%다. 3년 새 전체 채권 대비 비중이 1.2%포인트 높아졌다. 은행이나 자산운용사나 모두 운용 채권에서 장기물은 비주류들이다. 글로벌 추세를 따라 채권의 종류와 함께 듀레이션을 늘리는 상태다.

장기채권은 단기채권 대비 금리가 변했을 때 단가 변화가 더 크다는 특징이 있다. 보통 30년물은 금리 1bp가 오르면 20원 정도가 오르내린다. 100억원의 30년물을 매수했다가 금리가 1bp 오르면 2천만원 손해는 보는 식이다.

이제 10년물로 내려가면 1bp당 단가 변화는 7~8원, 5년물은 4~5원으로 낮아진다. 1년 만기 채권까지 가면 같은 단가에 금리 차이가 몇bp씩 몰려있기도 하다. 최근에는 변동성이 커 하루에도 수십bp의 금리가 오르내린다. SVB 사태는 장기채권 보유로 금리 리스크에 노출됐다가 최악의 상황을 맞이한 사례다.

우리나라 금융당국은 사태의 영향력을 주시하면서 금융사들의 유동성이나 비상 자금조달계획을 점검하는 상태다. 아직 국내 은행이나 자산운용사, 증권사 등에 운용 관련 특별한 지침은 내리진 않은 것으로 전해진다.

그럼에도 사태가 심각해지면 당국이 나설 수 있다는 걱정이 서울채권시장 참가자들 생각 한쪽에 남아있다. 레고 사태 이후 당국이 은행채 발행과 매입 등을 조절한 전례가 있기 때문이다. 일부 시장참가자들은 알아서 장기채권을 담는데 눈치를 봐야 하는지 고민하고 있다고 토로했다.

금융사의 채권 관계자는 "우리나라는 금리 리스크에 따른 포지션 정리 등 내부 시스템도 잘된 편이고 이미 작년에는 채권 관련 손익 현황을 당국과 자주 커뮤니케이션하기도 했다"며 "SVB 사태가 우리나라에서 비슷한 형태로 재현될 가능성은 거의 없다고 보지만 당국 스스로나 정치권에서 우리도 뭔가 해야 하는 것 아니냐는 목소리들이 걱정스러운 것"이라고 말했다.

그는 "SVB처럼 하면 안 된다고 했을 때 금융사별로 장기채권이 얼마나 있는지 당국이 모니터링하는 단계가 우려된다"고 덧붙였다.

서울채권시장의 장단기 금리 역전이 진행되는 만큼, 시장참가자들이 장기채권을 보는 시선도 이전과 다를 것으로 예측됐다.

증권사의 채권 운용역은 "자본손실과 반대로 자본이익을 노린 단기 베팅이 아니라면 금리가 더 낮아진 장기 채권에 수요가 다소 줄어들 수 있다" 전했다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 10시 55분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr