한국어

한국어 English

EnglishNH증권 "연준 긴축 여파 2분기부터 본격화"

그 전조 현상으로는 미국 상업은행의 '뒤늦은 예금금리 인상'을 꼽았다.

강승원 NH투자증권 연구원은 16일 "장단기 스프레드는 경기 침체 신호를 보내고 있는데도 미국 상업은행의 순이자마진(NIM)은 오히려 확대됐다"며 "그 이유는 미국 상업은행 예금금리에서 찾아볼 수 있다"고 말했다.

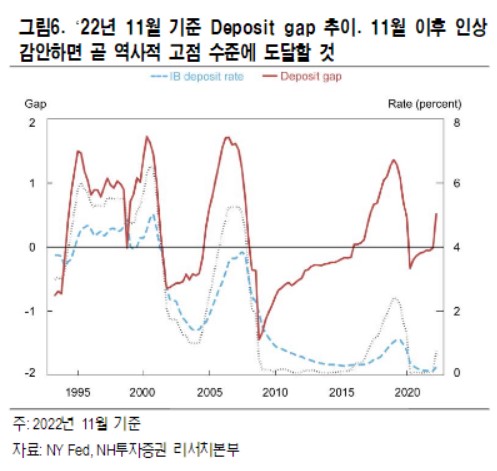

연준이 지난 1년 동안 450bp 기준금리 인상을 단행하는 과정에서 3개월물·10년물 금리 차이(스프레드) 역전 폭은 100bp를 넘어섰다. 뉴욕 연방준비은행이 장단기 스프레드를 통해 도출하는 1년 후 경기침체 확률은 57.3%까지 급등해 볼커 시대 이후 가장 높은 확률을 기록하고 있다.

이론적으로 장단기 스프레드가 역전되면 금융시장 내 조달금리가 투자수익률보다 높아진다. 이는 금융기관의 수익성 훼손으로 이어지며 점차 실물 시장으로의 자금 공급이 제한되고 실물 시장에서 수요 위축이 본격화된다.

하지만 실상은 연준의 공격적 긴축에도 현재 미국 상업은행 평균 예금금리는 0.35%에 불과하다. 조달금리 차원에서 긴축 효과가 전무한 셈이다.

강 연구원은 "연준의 공격적인 금리 인상으로 기준금리가 4.75%인데 미국 상업은행 예금금리가 평균적으로 0.35%에 불과하다"며 "코로나19 국면에서 단행된 대규모 양적완화(QE), 즉 재정 지원 효과로 생긴 '공짜 돈'의 힘"이라고 판단했다.

그는 "공짜 예금으로 인해 은행은 자금 조달 없이 상당 규모의 현금 버퍼를 보유하게 됐고, 예금금리를 높여 예금을 유치할 유인이 크게 줄었다"며 "연준의 공격적 긴축 효과가 비효율적으로 실물 시장에 전달된 이유"라고 설명했다.

그는 올해 2분기부터 공짜 예금이 점차 사라지면서, 누적된 긴축 효과가 시차를 두고 나타날 것으로 전망했다.

강 연구원은 "지난해 4분기 이후 미국 상업은행 전체 예금에서 역사상 가장 빠른 속도의 자금 인출이 벌어지고 있다"며 "시차를 두고 은행의 공짜 예금이 점차 사라질 것으로 보이는 가운데 이번 실리콘밸리은행(SVB) 사태로 은행들은 예금금리 인상 유인이 확대됐다"고 바라봤다.

그는 "이에 더해 연준이 당분간 인상 기조를 이어가면서 연준 기준금리와 은행 예금금리 스프레드는 2분기 중 역사상 고점 수준까지 상승할 것"이라며 "경기의 카나리아(전조) 역할로서 미국 은행 예금금리에 주목해야 한다"고 권고했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 41분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr