한국어

한국어 English

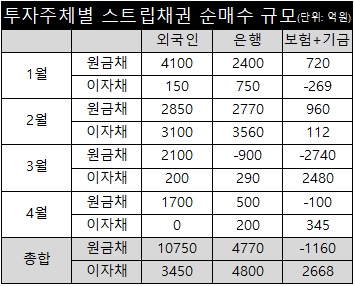

English21일 연합인포맥스 투자자전체 장외채권 순매수(화면번호 4266)에 따르면 올해 은행권은 국고채 스트립채권을 총 9천570억원어치 순매수했다.

같은 기간 보험사는 1천409억원 순매수에 그쳤다.

스트립채권은 채권의 이자와 원금을 분리해 여러 개의 무이표채권을 발행한 상품이다.

자산과 부채의 만기 미스매치 해소와 금리 하향 안정화에 따른 재투자위험에 대응하려는 보험사 등이 스트립채권의 주요 투자자다. 실제로 지난해 1~4월에는 은행권이 스트립채권을 총 4천920억원 순매수할 때 보험사는 총 3조3천780억원 순매수했다.

은행권에서는 최근 일부 보험사가 본드포워드 계약을 맺을 때 이표채가 아닌 스트립원금채로 거래를 할 것을 요구하면서 생긴 결과라고 말한다. 주로 HSBC나 JP모건 등 외국계은행들이 본드포워드 거래를 하고 있기 때문에 스트립채권을 담은 주체는 시중은행이라기보다 외국계은행일 것으로 추정한다. 시중은행에도 비슷한 문의가 있었지만, 유동성이 낮은 이자채를 처리할 방법이 마땅치 않아 거절했다.

본드포워드(채권 선도거래)는 일정 기간 후 기초자산을 거래하기로 한 계약이다. 통상 보험사가 3년 또는 5년 후 국고 30년이나 50년 등을 매수하기로 하는 형태로 계약이 이뤄진다.

은행권 한 관계자는 "최근 외국계은행이 본드포워드 때 쓰는 크로스 금리는 2%대로 국내은행이 쓰는 이자율스와프(IRS) 등보다 가격이 훨씬 좋다"며 "지난달 한 외국계은행이 국고 50년으로 본드포워드 거래를 한 거로 알고 있다"고 전했다.

외국인의 스트립채권 순매수 규모도 크게 늘었다는 점을 근거로 국내 외은 지점에서 스트립채권을 홍콩이나 싱가포르 쪽으로 넘겨서 처리했을 것으로 추정하기도 한다.

올해 들어 외국인이 스트립채권을 순매수한 규모는 1조4천200억원이다. 지난해 1~4월까지만 해도 순매수 규모는 100억원에 그쳤다.

외국인과 은행들이 스트립원금채를 담은 규모가 상당하다는 점도 보험사의 요청에 따라 스트립채권을 담았다고 바라보는 근거다. 주로 원금채는 듀레이션이 긴 채권을 담으려는 보험사들이 담기 때문이다. 30년 만기 국고채의 발행시점 듀레이션은 22.33년이지만, 스트립을 하면 듀레이션을 30년으로 늘릴 수 있다. 외국인과 은행은 금리 변동을 이용한 단기 수익을 추구하거나 포지션을 조정하는 목적으로 스트립이자채 정도에 투자하곤 한다.

그런데 올해 들어 외국인이 순매수한 스트립 원금채는 1조750억원으로 이자채(3천450억원)보다 많다. 은행은 4천770억원으로 이자채(4천800억원)과 비슷하다.

증권사 한 연구원은 "외국인들은 작년 달러 강세로 외환보유 규모를 줄였는데, 올해 달러 강세가 풀리면서 저평가 인식이 있는 원화 포지션을 늘릴 기회였을 것"이라며 "한국의 장기적인 금리 하향 안정화를 생각한다면 재투자 위험이 있는 것보다 온전히 현금흐름을 가져갈 수 있는 스트립채권이 유리하다"고 말했다.

hrsong@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 42분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr