한국어

한국어 English

English◇은행채 발행 '러시'…발행 추가 완화 요구도

16일 연합인포맥스 발행만기통계(화면번호 4235)에 따르면 이달 은행채는 전일까지 총 11조4천900억원어치 발행됐다. 아직 5월이 절반 남았는데도 지난 1월(9조9천100억원)보다 더 많은 발행물이 나왔다.

은행채는 금융당국이 지난 3월부터 만기도래 물량의 125% 수준까지는 발행할 수 있도록 가이드라인을 완화하면서, 지난달부터 발행량이 전달보다 4조원 넘게 늘어난 14조2천800억원을 기록했다.

순상환 규모도 지난달 4조6천400억원으로 전달(7조3천100억원)보다 축소됐다. 지난해 말 금융당국이 차환 물량 범위 내에서만 발행하도록 제한하면서 순상환 규모가 확대된 바 있다.

은행권은 금융당국에 은행채 발행 가이드라인을 더 완화해줄 것을 꾸준히 건의하고 있다. 은행채가 수급환경을 위축하는 상황에서 벗어났으니 시장 순리대로 발행할 수 있도록 요구하는 것이다. 현재 월별 단위로 만기도래 물량의 125%를 발행하도록 제한하고 있는데, 이를 분기 또는 반기 단위로 완화해달라는 내용이다.

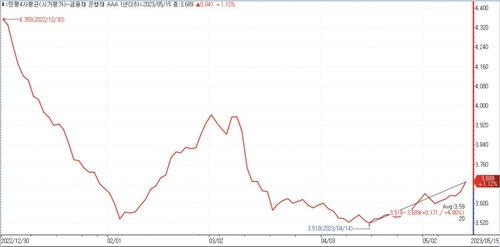

◇은행채, 금리·수급·스프레드 매력 '글쎄'

앞으로 은행채 발행은 더 늘어날 것으로 예상되지만, 투자 심리는 그다지 좋지 않은 상황이다. 은행채 주요 투자자인 자산운용사에서도 은행채를 적극적으로 담지 않는 눈치다.

A 자산운용사 채권운용 담당자는 "최근 은행채 금리가 오르긴 했지만, 은행채 특화 펀드를 만들 정도로 매력적이진 않다"며 "은행채는 거래가 잘 되는 편이니 상장지수펀드(ETF) 등에 통상적으로 담겨 있는 수준 정도로 수요가 있다"고 설명했다.

은행채는 스프레드 측면에서도 매력이 감소한 상태다. 앞으로 발행이 더 많아질 가능성이 높아진 만큼, 수급적 측면에서도 부정적이다.

B 자산운용사 채권운용 담당자는 "특례보금자리론 때문에 MBS 발행이 늘어날 것이란 우려가 있는데 은행에서 일정 비율을 의무매입해야 한다면 은행채 발행이 당분간 확대될 여지가 있다"며 "은행채 스프레드는 작년 말 수준이면 모를까 연초 이후로는 많이 축소됐기 때문에 펀드에 대량으로 담기는 어렵다"고 말했다.

C 자산운용사 채권운용 담당자는 "오히려 'AAA'보다는 'AA' 종목을 사는 게 훨씬 좋을 것"이라면서 "작년 말 대비 채권형 펀드 잔고를 보면 줄었고, 머니마켓펀드(MMF) 역시 200조 원을 찍다가 지금 180조 원까지 내려오기도 해 펀드 설정이 잘 되는 편이 아니다"라고 전했다.

◇"역마진 피할 순 있다"…일부 은행채 담아

다만 대량으로 펀드 설정액이 들어온 자산운용사에서는 은행채 위주로 담는 모습도 보였다.

D 자산운용사 채권운용 담당자는 "경기 불확실성 때문에 회사채를 담기에는 아직 불안하다"며 "국고채 대비 은행채 금리가 그나마 올라와 있어서 은행채를 담고 있다"고 설명했다.

E 자산운용사 채권운용 담당자는 "어떤 은행에서 발행 스타트를 끊으면 러시가 되는 경우가 많은데, 이 경우 시중 금리가 빠지더라도 은행채 금리는 빠지지 않을 수 있다"며 "운용사가 미리 펀드로 사둔 뒤 6개월만 지나면 적당히 먹고 빠져나올 순 있다"고 말했다.

hrsong@yna.co.kr

joongjp@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 30분에 서비스된 기사입니다.

송하린 기자

hrsong@yna.co.kr