한국어

한국어 English

English머니마켓펀드(MMF) 등 운용사의 펀드에 자금이 몰리면서 RP 시장에 미치는 영향이 커졌는데, 운용사들의 한은의 거래 대상이 아니다 보니 그동안 한은 기준금리와 RP 금리의 괴리가 바로 해소되지 않는 현상이 발생했기 때문이다.

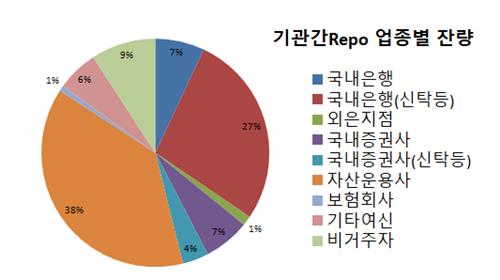

30일 예탁결제원에 따르면 올해 기관 간 RP 매수(자금 공급) 평균 잔액에서 자산운용사가 차지하는 비중이 37.7%로 비중이 가장 높다. 국내은행(신탁 등) 27.2%, 국내증권사 6.5%보다 훨씬 높은 수준이다.

자산운용사의 RP 매수 거래 비중이 커진 것은 MMF의 규모와 관련이 있다.

MMF에 맡겨진 자금이 RP 매수에 많이 사용되는데, 지난 1분기 MMF의 순자산총액이 211조 원으로 사상 최대를 기록하는 등 자금이 쏠렸기 때문이다.

MMF를 거친 RP 매수 자금은 단기자금시장 금리를 떨어트리는 압력을 가해 실제로 RP 금리(기물 종합)는 1분기 대부분 기간 기준금리를 하회했다.

한은 RP 대상 기관의 확대는 그동안 금리 괴리를 초래한 원인을 제거할 수 있는 조치로 풀이된다.

A 자산운용사의 채권운용 본부장은 "시장이 훨씬 효율적으로 되고 단기자금시장이 좋아질 것"이라며 "금리야 약간 높을 수도 낮을 수도 있지만 거래 전체가 수월해진다는 것이 큰 장점"이라고 강조했다.

B 자산운용사의 채권 운용역은 "한은과 교류하는 것 자체는 운용사에도 좋다"며 "MMF의 규모가 큰 몇 곳 위주로 접촉이 이뤄질 것 같다"고 말했다.

C 자산운용사의 채권 운용역은 "한은이 특히 MMF의 유동성 흡수를 생각하는 것 같다"며 "유동성이 흡수되면서 RP 금리가 올라가면 전체 펀드의 입장에서는 수익성이 일시적으로 하락하겠지만 금리가 올라가면 또 신규 자금이 들어올 수 있다"고 말했다.

다만 자산운용사를 한은의 RP 대상 기관으로 포함하기까지는 제도적으로 개선할 부분이 남아있다. 실제 대상기관 확대까지는 시간이 다소 걸릴 수 있다는 얘기다.

한은의 관계자는 "자산운용은 펀드들이 고객의 돈을 받아서 위탁하는 것이기 때문에 법적 주체가 펀드가 되어야 하는 것인지 등 문제가 있다"며 "법적으로 기술적인 문제"라고 설명했다.

jhhan@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 44분에 서비스된 기사입니다.

한종화 기자

jhhan@yna.co.kr