한국어

한국어 English

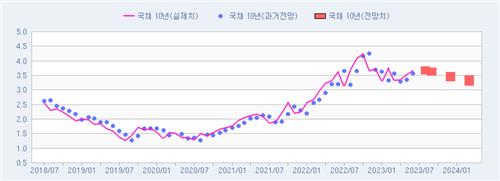

English31일 연합인포맥스가 국내 채권운용 종사자 및 채권 애널리스트들 13명을 대상으로 다음달 국고채 금리 최고·최저 수치를 조사한 결과 응답자들의 컨센서스는 국고 3년물 3.61%, 국고 10년물 3.68%로 집계됐다. 최종호가 기준 전 거래일보다 3년물은 2.5bp, 10년물은 4.8bp 낮은 수치다.

7월은 월평균 금리가 올해 들어 가장 높았다. 글로벌 물가 상승률 둔화와 국내외 통화정책 이벤트가 모두 금리에는 우호적으로 작용했다. 다만, 미국 경제가 예상했던 것보다 견조한 모습을 보였고 외국인이 국채선물을 매도하면서 약세를 이끌었다. 월초에는 새마을금고가 유동성 확보를 위해 보유 채권을 매도한다는 이슈까지 있었다.

다음달은 대체로 3.65% 선을 중심으로 위아래로 움직이는 박스권이라는 의견이 지배적인 것으로 조사됐다. 우리나라 금리인상 기조가 끝난 것으로 판단돼 방향성을 찾기 어렵기 때문이다. 새마을금고를 필두로 또 다른 금융사의 유동성 사태가 재발하지 않도록 한은의 대출제도가 개편된 것이 시그널(신호)로 작용했다. 한은의 수정경제전망을 확인한다는 입장이다.

결국 국내외 경제지표를 주시하면서 7월과 마찬가지로 대외 움직임에 연동할 것이라는 의견이 많았다. 9월 FOMC를 준비해야 한다는 점이 주된 고려 대상으로 부상했다.

심창훈 신영자산운용 채권운용본부장은 "최근 미국 FOMC에서 파월 의장은 앞으로 매번 회의에서 경기 데이터를 본다고 밝혔기 때문에 미국 경기지표, 특히 물가와 고용지표가 향후 통화정책의 중요한 영향을 미칠 것으로 생각된다"며 "8월 발표될 7월 미국 CPI는 기저 효과와 유가 상승으로 인해 지난달 3%보다 소폭 상승할 것으로 예상되는데, 3% 바닥을 찍고 다시 상승한다면 시장은 금리 인상에 대한 경계감을 가질 것"이라고 말했다.

그는 다만 "연준(Fed)이 금리를 올려봐야 한 번으로 그칠 가능성이 매우 높으므로 금리가 상승하더라도 제한적일 수 있다"며 "한국은 올해 성장률이 1.4%를 넘기가 쉽지 않아 보이지만, 7월 물가를 기점으로 하반기로 갈수록 다시 상승할 가능성이 있어서 금리 인상 경계감이 상존할 가능성이 있다"고 덧붙였다.

김상훈 하나증권 연구원은 "8월 금통위는 만장일치 동결과 함께 수정경제전망 통해 성장률과 헤드라인 물가 전망치는 유지하고 근원 물가 전망치는 소폭 상향 조정할 것"이라며 "새마을금고 사태 때 박스권을 상회했다가 당국 조치 이후 되돌린 바 있는데, 이번에는 대외 재료에 연동되는 변동성 장세를 예상한다"고 전했다.

커브(기간별 수익률 곡선)에 대해서는 다소 스티프닝(가팔라짐) 될 수 있다는 의견이 제기됐다.

조용구 신영증권 연구원은 "장기금리는 글로벌 경기 연착륙 흐름과 일본은행(BOJ)의 기습적인 수익률곡선통제(YCC) 정책 변경 등으로 상방 압력을 소화하고 있다"며 "8월 말 세입추계에 따른 국채 발행 증가 가능성도 잔존하기에 장단기 스프레드는 소폭 스티프닝 우위 흐름을 예상하며, 중기적으로 더 확대될 것"이라고 밝혔다.

이번에 조사한 전문가들의 연말 금리 컨센서스는 현재보다 20bp 정도 낮은 수준이다. 지금이 올해 금리의 고점일 수 있다는 뜻이다.

허정인 다올투자증권 연구원은 "9월까지는 연준의 추가 긴축 경계감 형성돼 보합권에서 등락하다가 이후부터는 인하 사이클이 시작된다는 기대가 반영되며 온건한 금리 하락을 예상한다"고 설명했다.

jhlee2@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 08시 00분에 서비스된 기사입니다.

이재헌 기자

jhlee2@yna.co.kr