한국어

한국어 English

English(서울=연합인포맥스) 남승표 기자 = 정부는 1~2인 가구의 수요에 맞춘 도심 내 주택공급이 활성화될 수 있도록 건축규제를 풀고 세제 혜택도 제공하기로 했다.

정부는 10일 발표한 '국민 주거안정을 위한 주택공급 확대 및 건설경기 보완방안'에서 주거사다리 역할을 수행하는 소형주택에 대한 공급규제를 완화하고 세제·금융지원을 통해 사업여건을 개선하겠다고 밝혔다.

도시·건축규제에서는 도시형 생활주택의 토지이용 효율성을 높이도록 300세대 미만으로 제한하는 세대수 제한, 세대수 절반까지만 설치할 수 있는 방 설치 제한 등을 폐지한다.

주차장은 공유차량 주차면수 설치 시 1대당 일반 주차면수 3.5대를 적용해 기준을 완화한다. 중심상업지역에 도시형생활주택을 짓는 경우 주상복합이 아닌 단일공동주택으로도 건축을 허용한다.

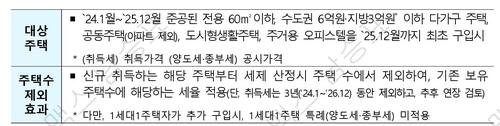

올해 1월부터 내년 말까지 향후 2년간 준공되는 신축 소형주택(60㎡이하, 아파트 제외)에 대해서는 원시 취득세를 최대 50% 감면한다.

공사비 지원 단가는 부동산원 표준단가를 적용해 현실화하고 건설자금은 융자한도를 1년 한시로 분양은 7천500만 원에서 1억 원, 임대는 장기일반은 1억원에서 1억2천만 원, 공공지원은 1억2천만 원에서 1억4천만 원으로 상향한다.

도시형생활주택과 오피스텔에 대한 PF대출 보증한도도 현행 70%에서 80%로 늘리고 자기자본 선투입 요건도 시공순위에 따라 10%에서 5%로 완화해준다.

도심 내 소형주택 공급 확대에 수요가 부응할 수 있도록 세제와 금융지원도 병행된다. 개인이 향후 2년간 준공된 소형신축주택(60㎡ 이하, 수도권 6억 원, 지방 3억 원 이하, 아파트 제외)을 구매하면 취득세, 양도소득세, 종합부동산세 산정 시 주택수에서 제외한다.

이렇게 되면 기존 보유주택수에 해당하는 세율이 적용돼 소형주택 추가 구매에 따른 세금중과 부담을 덜 수 있다. 다만 1세대 1주택자가 추가구입하는 경우 양도세와 종부세에 적용되는 특례는 적용되지 않는다.

기존 소형주택을 향후 2년간 구입, 임대등록하는 경우에는 세제 산정 시 주택수에서 제외한다.

신규로 공급된 소형주택이 활발하게 임대공급될 수 있도록 등록임대사업자의 사업 여건도 개선된다.

지난 2020년 8월 폐지된 단기 등록임대 유형을 다시 도입하되 임대의무기관과 대상, 세제혜택 등을 합리적인 수준에서 부여한다.

임대리츠, 기업형 등록임대 등 대형사업자들이 시장에 진출하도록 관련 규제 등을 개선하고 세제혜택 등 인센티브도 마련한다.

spnam@yna.co.kr(끝)