한국어

한국어 English

English(서울=연합인포맥스) 남승표 기자 = 건설업계 맏형인 현대건설에도 지난해 높은 물가는 상당한 난제였던 것으로 나타났다. 올해 실적과 수주 목표도 보수적으로 산정하는 등 경기에 대해 신중한 태도를 보였다.

현대건설은 연결재무제표 기준 작년 4분기 실적을 잠정집계한 결과 매출액 8조5천984억 원, 영업이익 1천445억 원의 실적을 올렸다고 23일 공시했다.

매출액은 시장 전망치였던 8조원을 넘어섰지만 영업이익은 전망치인 1천700억 원 수준에 못 미쳤다. 매출 증가를 이익으로 이어가지 못했다는 의미다.

현대건설의 작년 4분기 매출총이익률을 살펴보면 4.8%로 직전 분기 6.6%는 물론 전년 동기 6.0%에도 못 미쳤다.

영업이익률도 1.7%로 직전 분기 3.1%의 절반 수준으로 떨어졌다. 전년 동기 1.2%와 비슷한 수준에 머물렀다.

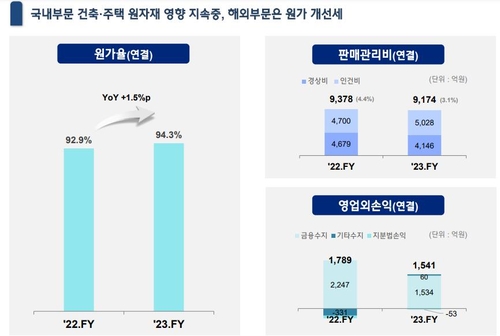

현대건설은 국내 사업에서는 건축과 주택에서 원자재 영향이 지속되고 있다고 설명했다. 해외 현장에서는 원가율을 개선하고 있다고 덧붙였다.

현대건설의 지난해 원가율은 94.3%로 지난 2022년 92.9%보다 1.5%포인트(p)나 증가했다. 반면 판매관리비는 9천378억 원에서 9천174억 원으로 꾸준히 줄였다. 지난 2021년 판관비가 1조437억 원이었던 점을 고려하면 2년 새 1천억 원이나 졸라맨 셈이다.

지난해는 현대건설에 여러모로 아쉬웠던 한 해였다.

신규 수주는 32조4천910억 원으로 목표했던 29조1천억 원을 초과달성했지만 전년 실적 35조4천260억 원과 비교하면 8.3% 줄었다. 수주잔고도 2022년 88조3천670억 원에서 1.9% 증가한 90조 50억 원에 그쳤다.

재무구조는 여전히 탄탄했지만 부채비율은 전년 대비 14.5%포인트(p) 늘었고 자기자본 비율은 7.2%p 감소했다.

올해 전망도 매출액 29조7천억 원으로 지난해 매출액 29조6천억 원과 비슷한 수준으로 잡았다. 수주 목표는 작년 실적 32조4천900억 원보다 낮은 29조원대로 설정했다.

현대건설 관계자는 원가 관리와 관련해 "국내 부분은 원자재 상승분에 대해서 변경 계약을 지속하고 있고 해외는 최근 수주한 수익성 좋은 프로젝트 매출 비중 확대로 개선이 예상된다"고 설명했다.

올해 목표에 대해서는 "보수적으로 산정한 계획이어서 시장 상황에 따라 가이던스 상회 가능성이 높다"고 덧붙였다.

spnam@yna.co.kr(끝)