한국어

한국어 English

English(뉴욕=연합인포맥스) 정선영 특파원 = 뉴욕연방준비은행(연은)이 실업률을 비롯한 고용시장 상황에 따라 인플레이션 라스트 마일(마지막 단계)에서 추가 하락 여부가 달라질 수 있다고 봤다.

5일(현지시간) 뉴욕연은에 따르면 리차드 크럼프 뉴욕연은 매크로파이낸스 금융 리서치 자문위원은 이날 보고서에서 2024년 이후에 대해 "공급 충격이 해소됐기 때문에 연준의 2% 인플레이션 목표치를 달성하려면 근원 인플레이션이 해당 목표에 도달해야 한다"며 "모델은 추가적인 디스인플레이션이 점진적일 수 있음을 예상했다"고 말했다.

그는 "2021년 이후 4% 미만으로 유지된 낮은 실업률에 비해 높은 자연실업률은 인플레이션 상승 압력을 시사한다"고 설명했다.

고용시장이 타이트한 가운데 인플레이션이 2022년 이후 하락 추세를 보인 이유로는 2021년부터 글로벌 공급만 혼란이 완화된 점과 인플레이션에 미래의 격차 예상 경로가 중요하기 때문이라고 설명했다.

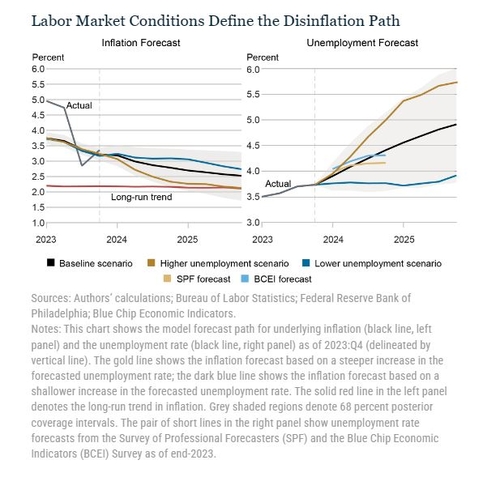

모델을 기준으로 볼 때 디스인플레이션 경로는 고용 시장 상황이 정의한다고 크럼프 위원은 설명했다.

그는 예상되는 시나리오로 실업률이 기준선 예측보다 빠르게 오르면 근원 인플레이션은 2025년 말까지 장기 추세에 도달하며, 실업률이 횡보하면 디스인플레이션 속도는 느려진다고 분석했다.

다만, 이는 모델에 기반한 예측으로, 공식적인 예측은 아니라고 그는 언급했다.

syjung@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 02시 03분에 서비스된 기사입니다.

관련기사

정선영 기자

syjung@yna.co.kr