한국어

한국어 English

English(뉴욕=연합인포맥스) 진정호 특파원 = 미국 주택담보대출(모기지) 금리가 꼭짓점에서 내려가는 추세지만 과거처럼 초저금리로 내려가긴 어려울 것이라며 '뉴노멀'은 많은 사람의 바람보다 더 높을 것이라고 월스트리트저널(WSJ)이 22일(현지시간) 보도했다.

WSJ은 "연방준비제도(Fed·연준)가 2022년부터 긴축 정책을 시작한 뒤 금융시장에서 모기지와 모기지 담보 채권(MBS)에 대한 수요가 이전만큼 많지 않다는 점이 문제"라며 "그런 분위기는 당분간에 그치지 않을 수 있다"고 말했다.

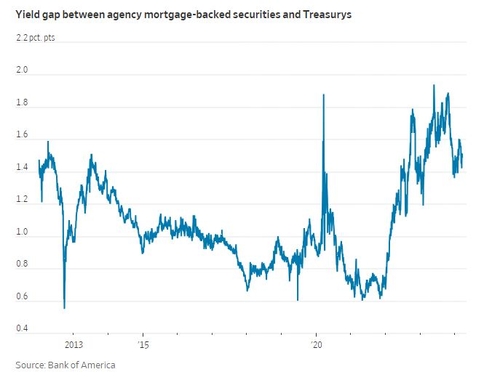

투자자들이 MBS에 요구하는 국채 대비 스프레드(금리 격차)는 지난해 기록한 최고점 대비 내려왔다. 하지만 역사적인 수준의 가격대까지는 아직 좁혀지지 않았다.

WSJ은 "과거보다 더 커진 국채-MBS 스프레드는 모기지 시장에서 새로운 '뉴노멀'이 된 것으로 보인다"며 "이는 지금으로선 주택 매입자들이 과거보다 더 높은 모기지 금리를 지불해야 한다는 의미"라고 전했다.

뱅크오브아메리카(BoA)에 따르면 국채와 MBS 간 스프레드는 여전히 약 1.5%포인트 수준이다. 몇 년 전만 해도 해당 스프레드는 통상 1%포인트에 형성됐다.

애널리캐피탈매니지먼트의 데이비드 핀켈스타인 최고경영자는 "국채와 모기지 채권 사이의 스프레드가 더 좁혀질 여지는 있다"면서도 "2022년 이전 수준으로 돌아가리라 믿지는 않는다"고 말했다.

2022년 이전과 달라진 점 중 하나는 연준이 기관 MBS의 주요 매입자로 돌아올 가능성이 점점 작아지고 있다는 점이다.

연준이 예상보다 더 이르게 양적긴축을 끝낼 예정이지만 많은 시장 참가자는 연준이 모기지 채권에 대해선 만기 후 재투자하지 않을 것으로 보고 있다. 연준이 양적 긴축을 종료하면서 국채는 포트폴리오 내 비중 감소의 속도를 조절하겠지만 모기지 채권은 기존 속도를 유지할 것으로 본다는 것이다.

크리스토퍼 월러 연준 이사는 이달 초 공개 발언에서 "연준이 보유한 기관 MBS의 보유 잔고가 '0'이 되는 것을 보고 싶다"며 대신 단기 국채의 비중을 더 크게 가져가길 바란다고 말하기도 했다.

BoA의 지나 큐로 기관 MBS 전략 총괄은 "국채와 MBS 간 과거 스프레드는 연준이 모기지 채권을 사던 환경에서 가능했던 것"이라며 "이제는 '노멀'이 무엇인지 재산정해야 했다"고 말했다.

은행들도 과거처럼 MBS를 대규모로 사들일 수 있는 환경이 아니다. 은행들이 지난해 지역은행 파산 위기의 여파로 여전히 상처가 남아 있기 때문이다.

파산 은행들은 기관 MBS처럼 가치가 폭락한 장기 채권 더미를 쌓아두고 있었고 기준금리 인상으로 장기채의 장부가 가치가 폭락하면서 은행들도 위기를 겪게 됐다. 이에 따라 은행 투자자들 뿐만 아니라 규제 당국도 은행들이 MBS의 익스포저(위험 노출)를 늘리도록 놔두지 않을 것으로 WSJ은 예상했다.

WSJ은 "투자자들 또한 MBS를 사기 위해 달려들지 않는 실정"이라며 "머니마켓펀드에서 채권펀드로 자금이 이동하는 것은 추가 수요를 자극할 수 있지만 현금성 펀드는 여전히 가장 많은 자금이 유입되고 있는 펀드"라고 전했다.

jhjin@yna.co.kr

(끝)