한국어

한국어 English

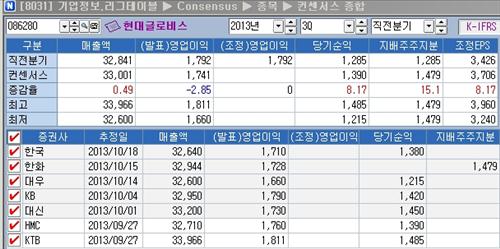

English21일 연합인포맥스 컨센서스가 최근 1개월간 7개 증권사의 실적 전망치를 집계한 결과 현대글로비스의 올 3분기 K-IFRS 연결기준 매출액은 3조3천억원, 영업이익과 당기순이익은 각각 1천741억원과 1천390억원으로 추정됐다.

이는 직전 분기와 비교해 매출액과 당기순이익은 각각 0.49%와 8.17% 증가했고 영업이익은 2.85% 감소한 수준이다.

현대글로비스는 올해부터 K-IFRS 연결기준으로 실적을 발표해 작년과 직접적으로 비교하기는 어렵지만, 별도기준 작년 3분기 매출액은 2조3천770억원이었고 영업이익은 1천120억원이었다.

현대차그룹은 올해 초 '일감 몰아주기' 논란에서 벗어나고자 물류와 광고분야 계열사 국내 일감 중 총 6천억원을 중소기업에 직발주 또는 경쟁입찰로 개방한다고 밝힌 바 있다.

특히 물류분야에서 올해 그룹 국내 발주 예상금액의 45%에 달하는 4천800억원을 외부에 개방했고 현재 약 절반가량이 집행된 상태다.

국내 일감이 줄어들었지만, 현대글로비스는 현대ㆍ기아차의 해외 판매 호조에 힘입어 견조한 실적을 유지하고 있다.

현대글로비스의 매출액 중 국내물류가 11%, 해외물류와 반조립제품(CKD)부문이 각각 44%와 40%가량을 차지한다. 현대ㆍ기아차의 수출과 해외공장 판매가 좋으면 현대글로비스의 해외물류와 부품을 매입해 포장 후 운송하는 CKD 부문의 실적이 동시에 향상되는 구조다.

현대ㆍ기아차의 경우 올 3분기 파업 여파에도 기저효과와 해외판매 호조 등에 따라 양호한 실적을 기록할 것으로 예상된다.

류제현 대우증권 연구원은 "현대글로비스의 국내 물류 부문은 일감 나누기 등의 영향으로 매출액이 전년보다 소폭 감소하겠지만, 미주와 브라질 공장 생산확대 등에 따라 해외 매출액이 두자릿수 이상 증가할 것으로 보인다"고 설명했다.

윤희도 한국투자증권 연구원은 "현대글로비스는 사천현대 중국 공장의 CKD부문 담당과 해외법인의 지속적인 사업 확대, 현대ㆍ기아차의 해외 생산공장 증설 가능성 등 다양한 분야에서 일감이 늘어나고 있다"며 "향후 1~2년 동안 현대ㆍ기아차와 3자 물류를 중심으로 안정적인 성장을 이어갈 것"이라고 분석했다.

yglee2@yna.co.kr

(끝)

이윤구 기자

yglee2@yna.co.kr