한국어

한국어 English

English(서울=연합인포맥스) 김대도 기자 = 작년 3·4분기 1조5천억원의 영업손실을 낸 삼성엔지니어링이 1조2천억원에 달하는 유상증자를 성공적으로 마무리했다. 이재용 삼성전자 부회장의 지분 참여와 삼성그룹의 일감 지원 등을 기대하는 투자자들이 많았기 때문이다. 그룹 구조조정기라는 불확실한 상황에 놓인데다 저유가 등 글로벌 플랜트 시장이 좋지 않은 탓에, 기업가치의 근본적인 제고까지는 적지 않은 시간이 걸릴 것으로 진단됐다.

◇"재무구조 큰 폭 개선없어"

삼성엔지니어링은 18일 전일 1조2천650여억원에 달하는 주금납입이 완료됐다고 설명했다. 일정상으로 오는 25일 주권이 교부되고, 다음날 신주가 상장되면 유상증자와 관련된 절차가 모두 끝난다.

지분구성은 우리사주조합 15.9%, 삼성SDI 11.7%, 삼성물산 7.0% 등으로 예측된다. 60%가 넘는 비중이 일반 투자자로 파악되는데, 중소형 자문사도 참여했을 가능성이 있다.

삼성엔지는 1조2천여억원의 현금이 들어오면 이중 5천865억원을 이달과 내달 돌아오는 단기차입금(우리·NH농협 등) 상환에 쓸 계획이다. 나머지 금액은 자재비 및 공사비 등에 활용한다.

작년 3분기 마이너스(-) 3천746억원이었던 자본총계는 약 8천900억원으로 늘어나겠지만, 여전히 부분 자본잠식(9%) 수준이다. 유동비율은 78%에서 104%로 소폭 개선되나, 부채비율은 494%에 이른다.

건설금융업계 관계자는 "유상증자라는 불확실성은 일정 수준 제거됐지만, 큰 폭의 재무개선은 힘들 것"이라고 말했다.

◇내실경영…녹록지 않은 영업환경

삼성엔지니어링은 올해 7조600억원의 매출과 2천280억원의 영업이익을 목표로 세웠다. 대규모 손실을 정리한데다 주력인 화공쪽만 집중하는 등 실적 개선은 어느정도 이뤄낼 수 있을 것으로 예상됐다.

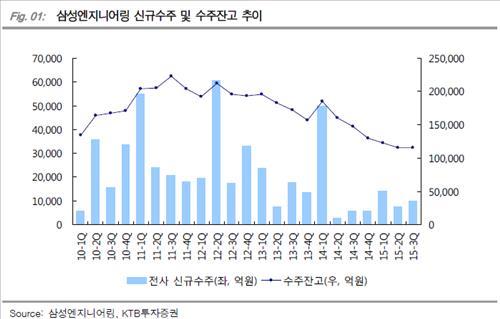

외형 확대는 앞으로 쉽지 않을 전망이다. 수주잔고가 지속적으로 줄어들고 있는 탓이다. 수익성이 좋은 그룹 물량은 이익을 키우는데 일조하겠지만, 발주량에는 한계가 있을 것으로 진단됐다.

<KTB투자증권 자료>

증권사들도 삼성엔지의 향후 매출을 정체수준에서 바라보고 있다. KTB투자증권은 오는 2017년 매출을 6조5천억원, 2018년 6조8천억원 수준으로 예측했다.

한국신용평가는 이날 보고서를 내고 "보수적 수주전략을 통해 수주잔고가 감소하는 추세에서 저유가 상황으로 화공플랜트 수주도 줄어들 것"이라며 "향후 외형 축소는 불가피하다"고 지적했다.

◇주가 전망은

증권사들은 이익 기반 밸류에이션 등으로 9천원~1만8천원 사이에서 삼성엔지 목표주가를 설정하고 있다.

현재 삼성엔지 주가가 1만1천원대인 것을 고려하면, 주가가 20% 정도 내리거나 60%가량 상승여력이 있다는 의견들이 상충하고 있는 셈이다.

오는 26일 기존 주식 4천만주의 네배에 육박하는 신주 1억5천여만주가 상장되면 물량 부담과 함께 8천110원으로 받은 신주의 차익실현 매물이 대량 나올 수도 있다. 단기적으로 주가 하방압력이 거세질 수 있다는 의미다.

이 때문에 주가 상승을 바라고 유상증자에 참여한 투자자들은 이재용 삼성전자 부회장의 주식 매수를 기다리고 있다.

삼성그룹은 최근 "증자 이후에 이 부회장이 삼성엔지 주식을 취득하는 방법을 검토하기로 했다"고 밝힌 바 있다.

증권사의 한 애널리스트는 "단기적인 주가상승을 기대하기 어렵고, 중장기적으로 보아야 하는데 상황이 쉽지 않다"며 "투자자 입장에서는 좀 더 객관적으로 볼 필요가 있다"고 강조했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr