한국어

한국어 English

English현재 장단기 금리차 축소폭이 크기는 하지만 연방준비제도(Fed·연준)의 기준금리 인상을 앞두고 이런 현상이 나타났던 전례가 있는 데다 연준의 국채 보유물량, 퇴직연금의 수요 등 시장의 수급이 장기금리 상승을 억제하고 있다고 풀이했다.

침체의 다른 지표인 단기 포워드 금리차가 장단기 채권금리와 달리 가파른 점도 JP모건의 해석을 뒷받침하는 근거로 제시됐다.

JP모건은 지난 4일(현지시간) 배포한 주간 자료에서 미국 국채 장단기 금리차 축소에 대해 침체 우려가 증가한 것이 아니라 연준에 대한 정책 전망 변경과 수요 측면의 요인이 작용한 결과라고 해석했다.

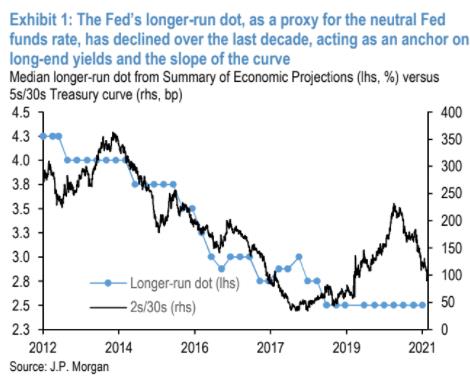

미국 국채 5년물과 30년물 금리차는 2021년 중반 가장 크게 벌어졌다가 이후 하락했는데 현재 44bp 수준으로 2020년 1월 평균에 비해 22bp 낮다.

JP모건은 이에 대해 팬데믹 이전 기준에서는 적당하다고 평가하면서도 일부 시장참가자들은 장단기 금리차 축소가 미국 경제의 침체 전조가 아닌지 궁금해하기 시작했다고 설명했다.

단기 금리가 오르는 데에도 장기금리가 움직이지 않는 이유에 대해 JP모건은 연준의 통화정책에 대한 전망과 기간 프리미엄이 작용하고 있다고 풀이했다.

JP모건은 취약한 노동공급과 생산성 증가를 고려할 때 미국의 추세성장은 하락세였다면서 연준의 금리 중간값이 지난 10년간 175bp 내려 2.5%에 머물고 있다고 설명했다.

즉 연준이 인플레이션 억제를 위해 기준금리를 올리더라도 미국 경제의 잠재성장률 등을 고려할 때 중립금리 수준은 낮을 수밖에 없고 이는 장기금리 상승을 억제한다는 논리다.

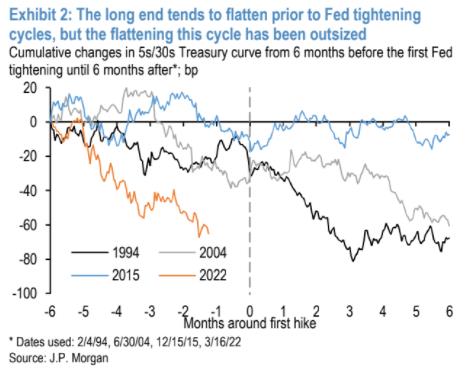

과거 연준이 긴축 주기에 들어갈 때 장단기 금리차가 축소했던 점도 살펴볼 필요가 있다. 지난 1994년~1995년, 2004년~2006년, 2016년~2018년 등 세차례 기준금리 인상 주기에서도 장단기 금리차 축소는 두드러졌다.

다만 현재의 장단기 금리차 축소는 지난 30년동안 나타났던 것보다 훨씬 더 가파른데 JP모건은 연준의 국채 보유물량이 미치는 영향을 고려해야 한다고 설명했다.

연준의 국채 보유물량이 1%포인트 증가하면 장단기 금리는 4bp가량 줄어드는 것으로 나타났다.

또한 부채추종형투자(LDI) 수요도 장기물 금리를 고정시키는 데 상당한 역할을 한 것으로 추정했다. 퇴직연금의 자금조달수준을 가리키는 밀리만PFI 지수는 지난해 10%포인트 가까이 증가했는데 이는 확정급여형(DB) 퇴직연금 재원이 2008년 이후 처음으로 가득 찼다는 것을 의미했다.

JP모건은 DB형 퇴직연금의 채권 자산이 증가했지만 유동성 듀레이션 위험을 헤지할 정도에는 여전히 미치지 못한다면서 올해도 LDI 수요가 지속할 것으로 전망했다.

따라서 최근 장단기 금리차가 축소했지만 이는 연준의 정책전망 예상경로, SOMA에 보유한 연준의 대규모 국채 물량, 퇴직연금의 확고한 수요 등으로 정당화될 수 있다고 JP모건은 설명했다.

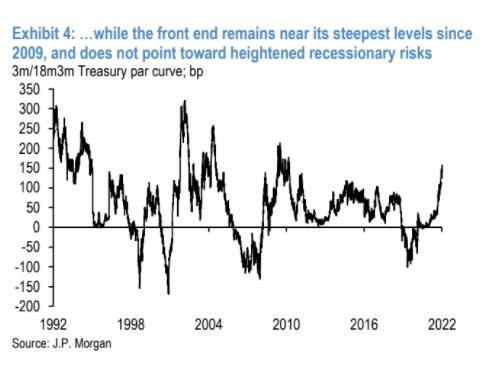

끝으로 장기물의 장단기 금리차보다 침체 여부를 측정하는 데 더 적합하다고 평가받는 국채 3개월물의 현재 금리와 18개월 선도금리의 격차를 가리키는 단기 포워드 스프레드가 가파른 점도 근거로 제시됐다.

JP모건은 단기 포워드 스프레드가 2010년 이후 가장 가파른 수준을 보이고 있다면서 이는 단기에는 침체 위험을 우려할 가능성이 거의 없다는 점을 제공한다고 마무리했다.

spnam@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 2시간 더 빠른 09시 02분에 서비스된 기사입니다.

남승표 기자

spnam@yna.co.kr