한국어

한국어 English

English고정석 사장은 다만 그간 이사회 중심 거버넌스 체계 강화와 기업가치 제고에 노력했으나 주가가 제대로 반영되지 못한 것 같아 안타깝다며 미래사업 등 통해 기업가치를 높여가겠다고 덧붙였다.

이 개인주주는 왜 경영진을 향해 삼성물산의 기업가치를 따졌을까? 삼성물산이 보유한 상장주식 가치를 보면 쉽게 그 이유를 알 수 있다.

2022년 사업보고서를 보면 삼성물산이 보유한 상장주식은 삼성전자 2억9천900여만주, 삼성생명보험 3천800여만주, 삼성SDS 1천300여만주 등이다. 시가 기준으로 삼성전자 16조5천246억 원, 삼성생명 2조7천468억 원, 삼성SDS 1조6천255억 원 등 모두 21조4천22억 원에 달했다.

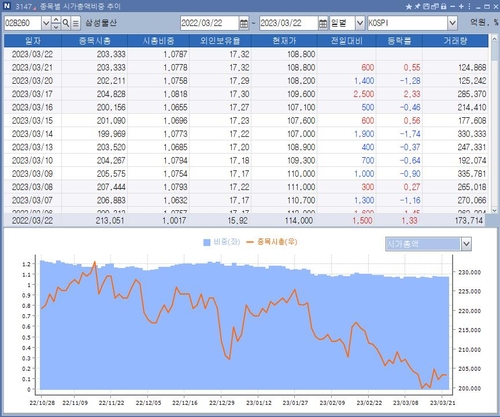

그런데 주총 하루 전인 16일 종가 기준 삼성물산 시가총액은 20조156억 원으로 회사가 보유한 상장주식 가치에도 미달했다.

이날 주총장에서 개인주주가 경영진을 향해 요구한 것은 지난해 2조5천억 원의 영업이익을 올린 회사가 유가증권시장에서 보유 자산가치보다도 낮게 평가되고 있는 기가 막힌 상황에 대한 해명이었던 셈이다.

삼성물산이 지난 2015년 합병 이후 보여준 주가 행보는 합병 당시 회사가 제시했던 장밋빛 전망과 달랐다. 지난 2015년 5월 27일 21만5천500원 이후 삼성물산 주가는 한 번도 이 선을 넘지 못했다. 현재 주가는 10만 원대 후반으로 절반 수준에 불과했다.

증권가에서 삼성물산의 주가가 저평가됐다는 근거로 제시할 때도 보유지분 가치가 빠지지 않는다.

교보증권은 지난 2월 내놓은 보고서에서 삼성물산의 목표주가를 15만 원에서 17만 원으로 13.3% 상향했다.

교보증권은 지속적인 주가 부진으로 목표주가를 상향할 경우 시가와 목표주가 사이의 괴리가 확대한다면서도 지분가치 할인이 과도하고 추가적인 근거가 없기 때문에 상향이 불가피하다고 언급했다.

DS투자증권은 지난달 삼성물산에 대한 커버리지 개시를 알리면서 목표주가를 15만 원으로 제시했다. 지분가치를 60% 할인해도 여전히 매력적인 주가 수준이라는 말도 곁들였다.

BNK투자증권은 삼성물산이 지난 2년간 코로나19에도 영업이익이 각각 39.5%와 111.4%에 달할 정도로 고성장을 이어갔다면서 올해는 다시 기업가치의 70% 이상을 차지하는 지분가치에 주목해야 한다고 언급했다.(기업금융부 남승표 기자)

spnam@yna.co.kr

(끝)

본 기사는 인포맥스 금융정보 단말기에서 08시 52분에 서비스된 기사입니다.

남승표 기자

spnam@yna.co.kr