한국어

한국어 English

English양도성 예금증서(CD)를 기준금리로 하고 있는 IRS 시장 등에 코리보가 실제 도입되면 스와프 등 자금시장은 물론 채권시장에도 메가톤급 파장이 예상된다.

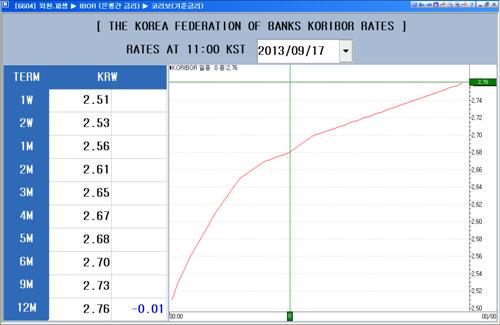

<코리보 기물별 수익률 및 수익률곡선>

▲ 기존 포지션에 대한 가격 재발견 필요할 수도= 코리보가 도입되면기존 포지션을 재평가할 필요성이 제기될 전망이다. 금융위원회와 금융감독원,한국은행 등으로 구성된 단기 지표금리 개선 태스크포스(TF)는 최근 국제 스와프 파생상품 협회(ISDA·International Swaps and Derivatives Association)와 협의해 IRS 기존 계약에 대해서는 지표금리를 CD 금리에서 코리보로 변경하고 신규계약은 코리보로 체결하는 방안도 검토 중인 것으로 알려졌다.

당국은 일정기간 코리보로 적용한 뒤CD금리 공시를 중단하는 방안까지 검토중인 것으로 알려졌다.

당장은 아니겠지만 CD 금리가 역사의 뒤안길로 사라질 날이 그리 멀지 않은 셈이다.

▲당국도 알고 있는 메가톤급 파장= 금융당국도 잔액 기준으로 2천조~4천조원에 이를 것으로 추정되는 기존 포지션에 대한 부담을의식하고 있다.

CD를 변동금리 기준으로발행된 각종 구조화 채권까지 감안해야 한다. 코리보를 기준으로구조화채권에 대한 헤지포지션을 새롭게 구축할 경우 일대 혼란이 야기될 수도 있다.

<CD91일물 최종호가 수익률 추이>

이에 따라 당국은 당분간CD 금리 산정 제도를 보완해서 끌고 가는 방안도 검토중인 것으로 알려졌다. CD의 발행량이 계속 줄어 금리의 유효성 논란이 있지만 기존 발행 포지션 규모가 너무 막대한 탓에 기준금리 전환에 시간이 필요하다는 게 당국의 입장이다.

그러나 발행량 부족 등으로 대표성이 부족한 CD금리는 장강의 앞물결 신세를 면하기 어려울 것으로 점쳐진다. 은행간 거래 금리로 대표성을 확보한 코리보가 당국의 지도로 실거래까지 활성화될 조짐을 보이고 있기 때문이다. 코리보는 거스를 수 없는 장강의 뒷물결처럼 우리 곁에성큼 다가 오고 있다. 스와프시장 참가자 등 서울 금융시장 참가자들도 코리보라는 새로운 패러다임을 중심으로 운용전략을 짜는 데 역량을 집중할 필요가 있을 것 같다.

(정책금융부장)

neo@yna.co.kr

(끝)