한국어

한국어 English

English17일 관련업계에 따르면 한국신용평가는 현대엔지 신용등급('A+') 전망을 '긍정적'으로 조정했다. 삼성물산과 현대건설, 포스코건설, 대림사업 등 4개사가 보유한 업계 최고 'AA-'등급이 가시권에 들어왔다.

한신평은 자기자본 대비 조정부채(PF 등 합산) 비율이 120% 이하에서 안정적으로 유지되면 등급을 올리겠다는 트리거 요건을 넣었다. 현 비율은 110% 정도로, 공격적인 사업으로 PF가 크게 늘지 않는 한 2.4분기 이후에는 신용등급이 상향될 것으로 점쳐진다.

먼저 현대엔지는 설계 역량을 바탕으로 독립국가연합(CIS)과 아프리카, 남미 등으로 진출영역을 확장하며 매출이 급신장하고 있다.

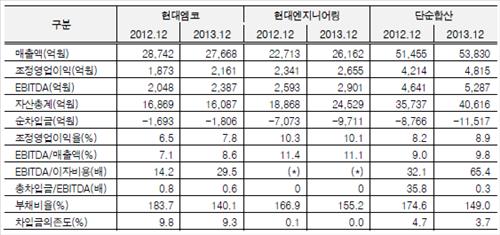

여기에 엠코와 합병으로 토목·건축 등과 그룹계열 매출이 더해지면 작년 기준 통합 현대엔지의 매출은 5조3천800억원, 계열 매출은 1조5천900억원으로 나온다. 이는 롯데건설 4조3천억원을 크게 뛰어넘는 업계 8위 수준이다.

플랜트에 집중된 사업구조도 합병으로 화공 30.1%, 전력 15.5%, 인프라·토목 11.3%, 건축 35.1% 등으로 다각화됐다.

업계 최고의 수익성(작년기준 합산 영업이익률 8.9%)은 현대엔지의 자랑이다. 양사 모두 잉여자금이 축적되면서 순현금 규모가 1조1천500억원으로 예측됐다.

합병으로 올해 1분기 기준 7천800억원의 PF우발채무가 생겼지만, 절대규모가 위험한 수준은 아니고 미착공 사업장 비중이 높지 않은 것으로 진단됐다.

이 같은 재무구조는 작년 4분기 3천억원의 순손실이 생긴 탓에 등급전망이 부정적으로 조정된 대림산업('AA-')와 비교된다.

특히 해외사업장의 추가손실 가능성은 있지만, 실제 대림산업의 강등 가능성이 크지 않다는 점을 고려하면 현대엔지의 등급 상향 가능성은 더욱 부각될 수밖에 없는 것으로 분석됐다.

대림산업은 작년 매출과 자산이 8조4천억원과 10조원 수준으로 통합 현대엔지보다 각각 56%와 144%나 크지만, 영업익은 2천700억원으로 현대엔지(4천800억원)보다 더 적다.

대림의 영업이익률은 3.3%고, 매출액 대비 상각전영업익(EBITDA)은 4.6%였다. 현대엔지의 8.9%, 9.8%와는 비교가 되지 않는 수준이다.

신용평가업계 관계자는 "합병한 현대엔지의 재무구조는 삼성과 현대, 포스코 등을 제외하고서는 비견할만한 곳이 없을 만큼 압도적"이라며 "현대차그룹이 얼마나 밀어줄지도 관전 포인트"라고 말했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr