한국어

한국어 English

English한국기업평가는 28일 "합병법인은 국내 시공능력평가 10위로 상승하는 등 시장지위가 강화됐고, 계열 공사물량에 대한 영업기반도 더해졌다"며 등급 조정 이유를 설명했다.

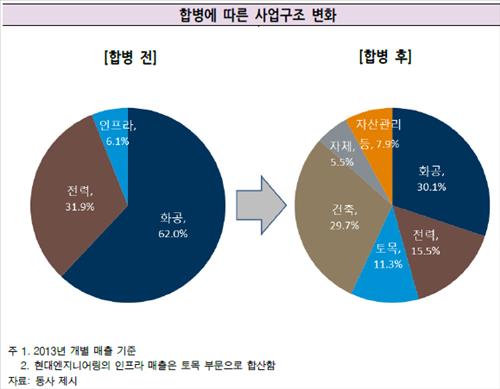

한기평은 "작년 매출 기준 포트폴리오는 화공과 전력플랜트에 90% 이상 집중됐으나, 합병으로 건축과 토목, 자산관리 등 적절하게 다각화됐다"고도 진단했다.

<출처: 한국기업평가>

이어 "합병된 양사 모두 영업수익성이 우수한 가운데 보유 현금성 자산이 차입금을 크게 상회하는 안정적인 재무구조를 유지하고 있다"며 "주택사업 침체가 장기화되면서 PF우발채무가 약 8천억원인 점은 다소 부정적이지만 관련 리스크는 낮은 수준"이라고 설명했다.

마지막으로 한기평은 "현대자동차 계열사로서 대외적 신인도와 자금조달능력도 우량하다"며 "유동성 대응능력은 매우 우수한 것으로 판단된다"고 덧붙였다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr