한국어

한국어 English

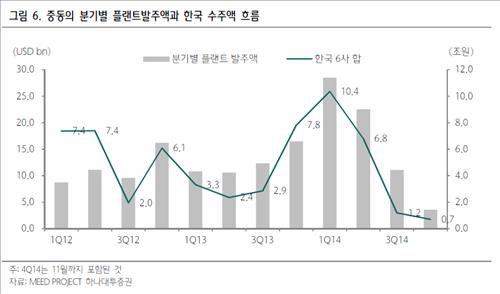

English8일 하나대투증권 등 증권업계에 따르면 지난 3·4분기 중동(MENA) 전체 발주액은 305억달러로 최근 3년 중 최저치로 감소했다. 1분기 817억달러, 2분기 543억달러와 비교하면 상당히 낮은 수준이다.

이 여파로 국내 대형 건설사 6곳(대림산업, 대우건설, 삼성물산, 삼성엔지니어링, 현대건설, GS건설)의 중동 수주액도 1분기 10조원, 2분기 6조원대에서 3분기 1조2천억원 수준으로 급감했으며 4분기 들어서 6천억원 수준에 그치고 있다.

결국, 하반기 중동의 플랜트 발주비중이 감소하면서 한국 건설사의 중동 시장점유율도 줄어드는 모습이 2분기 연속으로 나타났다. 3분기 한국의 중동점유율은 3.9%로 사상최저치로 떨어졌다.

문제는 2015년 이후의 중동 플랜트 시장을 낙관하기 어렵다는 점이다.

중동 국가들은 재정 수입의 대부분을 원유 판매이익에서 벌고, 이를 바탕으로 플랜트 발주에 나서는데, 앞으로 국제 유가가 더 떨어질 기미가 있기 때문이다.

김지운 신한금융투자 연구원은 "유가 하락으로 산유국들의 원유 판매이익이 가파르게 감소하고 있다"며 "산유국들의 주요 재정수입이 원유 판매임을 고려할 때 해당 국가들의 재정 건전성이 우려되는 상황"이라고 진단했다.

김 연구원에 따르면 올해 6월 3조7천억달러에 달했던 원유 판매이익은 10월말 기준 2조8천억달러까지 감소했다.

채상욱 하나대투증권 애널리스트는 "최근 저유가로 중동 플랜트 중 업스트림 부문(Oil & Gas Production), 정유부문 모두 발주 지연과 감소가 예상된다"고 판단했다.

채 애널리스트는 "또 현 수준의 유가가 지속될 경우 발주재정의 지속성이 훼손되는데 2005년부터 10년간 해외건설 역사에서 중동 재정이 적자인 적은 없었다"며 " 발주감소와 재정감소, 이것이 한국 건설업이 마주칠 냉혹한 현실이기에 업황에 대한 투자의견을 'Neutral'로 유지한다"고 덧붙였다.

liberte@yna.co.kr

(끝)

관련기사

이종혁 기자

liberte@yna.co.kr