한국어

한국어 English

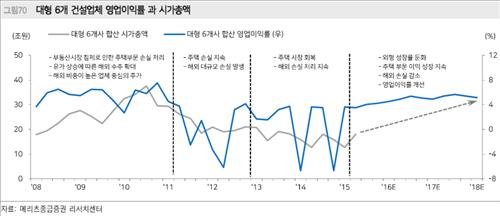

English박형렬 메리츠종금증권 애널리스트는 15일 업종 보고서에서 "건설사 영업익률은 지난 2011년 이후 여러 가지 지표중 가장 높은 변동성을 보여주고 있다"며 "업종 시가총액 흐름과 상관관계가 높다"고 설명했다.

과거 흐름으로는 변동성이 가장 큰 변수가 핵심 지표 역할을 했다. 통상 유가와 환율, 금리, 유동성, 정책, 성장률, 재무 건전성, 수익성 등 여러 지표가 건설주의 움직임을 예측하는데 쓰였다.

지난 2003~2008년은 유동성 변화, 2009년 이후는 유가, 2012년부터는 정책 및 금리변화 등에 따라 건설주가가 움직여왔다.

메리츠증권은 현 시점에서 변동성이 가장 큰 변수는 외부 환경보다는 내부적인 수익성 지표라고 분석했다.

건설회사별로 차이가 있지만 보통 10조원에 달하는 매출액에도 영업익은 3천억원 수준에 불과하다. 수년전 해외사업장에서 발생한 대규모 손실의 여진이 계속되면서, 언제쯤이면 해외공사가 정상화될 수 있을지 판단하는 근거로 영업익률이 시장에서 받아들여지고 있다는 의미다.

<현대, 대우, GS건설, 대림산업, 현대산업개발, 삼성엔지니어링 6개사의 영업이익률과 시가총액 추이. 메리츠종금증권 자료>

메리츠증권은 건설사의 영업익률이 4~5% 수준으로 안정화되고 있다며, 앞으로 이익의 가시성이 확대되면 밸류에이션(평가가치)이 부각될 수 있다고 내다봤다.

아울러 메리츠증권은 증권사들이 추정한 건설사의 영업익 전망치(컨센서스)도 살펴야 한다고 설명했다.

해외손실이 본격적으로 나타나기 시작한 지난 2013년 이후 대형 건설업체의 올해(2016년) 영업익 추정치는 지속적으로 하락했지만, 오는 3·4분기를 기점으로 컨센서스가 올라갈 수 있다는 판단에서다.

지난 2014년 이래 건설업체들은 성장보다 안정화 전략을 취하면서, 기존 문제점들을 해소하기 시작했다. 남아있는 악성 해외 프로젝트의 준공과 정산도 3분기에 대부분 완료될 것이라고 메리츠증권은 전망했다.

주택부문에서 좋은 실적이 지속되고, 3분기 해외 손실이 마무리되면 4년만에 건설사 실적이 반등할 것으로 예측된다.

박형렬 애널리스트는 "건설주가는 영업익률과 수익추정 변화 두가지만 본다"며 "올해 하반기를 변곡점으로 수익성이 본격적으로 개선될 것"이라고 말했다.

ddkim@yna.co.kr

(끝)

김대도 기자

ddkim@yna.co.kr