한국어

한국어 English

English전문가들은 미국의 연내 기준금리 인상 전망이 점점 현실로 다가오고 있어 달러 강세 기조는 지속할 것이라고 전망했다. 하지만 일부 전문가들은 선반영된 측면도 있어달러 강세가 제한적일 것으로 점쳤다.

25일 오전 연합인포맥스 해외 외환시세(화면번호 6411)에 따르면 달러 인덱스는 98.78 수준에서 등락하고 있다.

올해 2월초 이후 가장 높은 수준으로 지난 9월 연방공개시장위원회(FOMC)에서 연내 기준 금리 인상이 강하게 시사된 이후 본격적인 상승국면에 들어섰다.

<달러 인덱스 추이>

재닛 옐런 연방준비제도(Fedㆍ연준) 의장이 지난 14일 '고압경제(high-pressure economy)'를 유지하는 것이 경기회복에 기여할 수 있다며 이른바 인플레이션 오버슈팅을 주장한 것이 달러 강세를 부추겼다.

저금리는 통화약세로 이어진다는 이론과 달리 미국의 잠재성장률이 회복될 수 있다는 측면에 달러 강세로 시장이 반응했다.

마리오 드라기 유럽중앙은행(ECB) 총재가 지난주 정례 통화정책회의를 마친뒤 "채권매입을 급하게 종결하는 일은 벌어지지 않을 것"이라고 밝히고 이번 회의에서도 테이퍼링(자산매입 축소)은 논의하지 않았다고 언급한 것도 유로 약세, 달러 강세로 나타났다.

이달부터 위안화가 국제통화기금(IMF)의 특별인출권(SDR)에 편입된 것도 달러 강세 요인이 되고 있다. SDR 편입 이전에 위안화를 글로벌 통화로서의 위상을 격상시키려 했던 중국 정부가 편입이후에는 수출에 도움이 되는 방향으로 위안화 약세를 용인해주고 있다는 판단에서다.

다만 전문가들은 앞으로 미국의 고압경제와 중국의 위안화 약세, ECB의 통화 완화정책 유지 등이 제한적인 영향에 그칠 수 있다고 분석했다.

문홍철 동부증권 연구원은 보고서에서 "인플레이션 오버슈팅으로 나타난 달러 강세가 기대 인플레이션 회복을 저해할 것"이라며 "본래 정책 의도를 훼손할 위험이 크기 때문에 연준은 속도조절을 위한 커뮤니케이션을 제시할 것"이라고 주장했다.

문 연구원은 "ECB가 양적완화(QE)를 연장하더라도 이는 테이퍼링 준비에 불과해, 장기금리의 유의미한 하락은 물론 통화가치 절하로도 연결되기 어렵다"며 "또 위안화 약세에 따른 달러 강세가 불편한 연준이 달러-위안 속도조절에 나서줄 것"이라고 말했다.

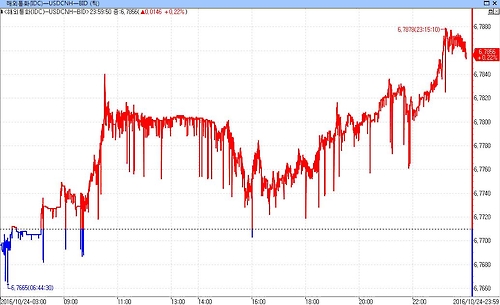

실제 전일 달러-위안화(CNH) 환율은 강한 개입 흔적이 보였다고 시장 참가자들은 진단했다. 전일 오전 달러-위안 환율은 6.78선에 이르자 강하게 눌리는 모습이 연출됐다.

시중은행의 한 외환딜러는 "위안화의 급격한 약세는 되도록 피하려는 중국의 의도일 것"이라며 "만약 중국정부가 고시환율을 낮춘다면 의지를 보이는 것으로 해석할 수 있다"고 설명했다.

이 딜러는 "달러-원은 1,140원선이 막히고 있는데, 위쪽은 어렵다는 인식이 있는 것 같다"고 덧붙였다.

<24일 달러-위안(CNH) 환율 흐름 추이>

달러 강세 기조가 이어지더라도 불확실성이 상당하다는 진단도 있다.

국제금융센터는 보고서에서 "미국 연방선물에 내재된 12월 금리인상 확률로 보면 시장에서는 금리인상을 거의 기정 사실화하고 있어 달러 강세가 유지될 가능성이 크다"면서도 "작년 학습효과 등으로 올해 12월 FOMC 전후에는 차익실현을 비롯한 달러 매도가 늘어나면서 약세 조정이 나타날 수 있다"고 내다봤다.

ddkim@yna.co.kr

(끝)

관련기사

김대도 기자

ddkim@yna.co.kr