한국어

한국어 English

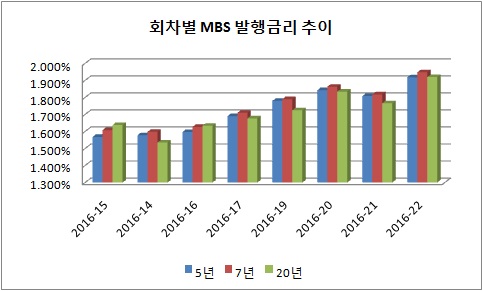

English31일 연합인포맥스의 발행기관별 종목현황(화면번호 4205)과 한국주택금융공사 MBS 공시 포털을 보면 지난 21일 발행한 'MBS 2016-22' 회차에서 5년 만기 MBS는 1.918%에 발행됐다. 7년 만기 MBS와 20년 만기 MBS의 발행금리는 각각 1.948%, 1.920%를 나타냈다.

7년물은 20년물보다 금리가 높고 5년물은 20년물과 거의 차이가 없다. 채권은 만기가 길수록 금리가 높은 게 일반적이다. 유동성과 차입 기간에 프리미엄을 주기 때문인데 현재 MBS는 이 이론이 모두 맞지 않는 상태다.

상반기를 지나면서 MBS 발행에서 이런 금리 역전 현상이 이어지고 있다. 지난 8월 19일, 17회차 발행 때부터 MBS 5년물은 20년물의 발행금리를 웃돌았다. 지난 9월 초에는 5년물이 20년물을 5.5bp 앞서기도 했다.

주택경기가 살아나면서 보금자리론이 확대했고 MBS 발행까지 영향을 끼쳤다. 5년물을 중심으로 MBS 발행이 늘면서 미매각이 발생하기도 했다.

발행금리는 유통금리의 변동성도 키웠다. 올해 1월 MBS 20년물의 민평금리는 5년물보다 하루 평균 38.0bp 높았다. 이달에는 이 금리차(스프레드)가 평균 13.9bp로 줄었다.

일부 전문가들은 장단기 금리가 불안한 때를 투자의 기회로서 노려야 한다고 조언했다. 보금자리론에 대한 정책이 바뀐 만큼 수급 불확실성도 줄어들 수 있다는 점을 강조했다.

이경록 미래에셋대우 연구원은 "정부가 사실상 지급을 보장하는 MBS 금리가 회사채 AA+ 수준에 육박할 정도로 금리가 오르다 보니 콜옵션이 부여된 중장기물 MBS를 매입하지 않던 투자자들도 눈길을 돌릴 수밖에 없는 상황이다"고 설명했다.

이어 "이달 18일 이후 부동산 매매계약을 체결한 경우 주택가격 3억원 이상은 보금자리론 대출이 불가능하기 때문에 다음달부터는 MBS 발행이 빠르게 감소할 가능성이 크다"며 "MBS 수급불균형은 내년 초 진정될 가능성이 있어 올해 4분기가 MBS 투자에 제격인 셈이다"고 판단했다.

주택금융공사는 보금자리론의 연간 목표치(10조원)를 초과하면서 연말까지 보금자리론을 신청할 수 있는 주택의 가격을 3억원 이하로 제한했다. 대출한도는 1억원으로 줄였고 부부합산 소득이 연 6천만원을 초과하면 신청할 수 없다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr