한국어

한국어 English

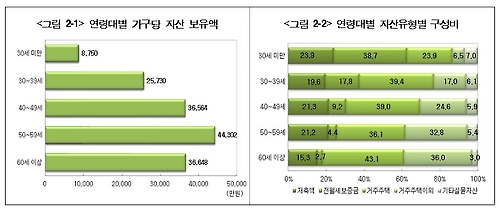

English26일 통계청과 금융감독원, 한국은행의 가계금융·복지조사를 보면 우리나라에서 가구주가 60세 이상인 가구의 평균 자산은 올해 3억6천648만원으로 집계됐다. 전년보다 460만원(1.3%) 늘었다. 전 연령 평균(3억4천685만원)보다 다소 높다.

경제활동의 막바지에 이른 연령대인 만큼 자산 수준은 평균을 웃돈다. 부채를 뺀 순자산 규모도 50대 다음으로 많다. 60세 이상 연령층의 순자산은 3억1천722만원이다.

다만, 남은 생의 현금흐름은 좋지 못하다. 작년 기준으로 60세 이상 가구주의 소득은 평균 연 3천33만원인데 전 연령대에서 가장 낮다. 전 연령 평균은 4천883만원이다.

주목할 점은 평균과 중앙값과의 차이다.

60세 이상 가구주의 소득 중앙값은 1천852만원으로 평균과 차이가 상당하다. 통계 표본에서 일부 큰 숫자들이 평균값을 끌어올리고 있고 표본끼리 소득 차이가 크다는 뜻이다.

김서영 통계청 복지통계과 사무관은 "양극화가 나타날 때 평균과 중앙값의 차이가 크게 발생할 수 있지만, 노년층 소득의 경우 양극화보다는 은퇴 시점의 차이가 있다"며 "연령 분류가 60세 이상이다 보니 은퇴한 가구와 경제활동 중인 가구의 소득 차이가 컸다"고 설명했다.

국내 노년층이 노후준비가 덜 돼 소득절벽에 취약하다는 의미다. 올해 진행된 가계금융·복지조사에서 은퇴 연령은 61.9세로 조사됐다. 예상 은퇴 연령보다 5년이 빨랐다. 노후 준비상황이 잘 됐다고 답변한 가구는 8.8%에 불과했다.

최근 주택연금의 수령 시기가 빨라지고 내년부터 집값이 내려갈 수 있다는 진단이 제기되면서 주택연금이 안전판 역할을 할지 이목이 쏠린다.

올해 60세 이상 연령층의 총자산 중 거주주택은 1억5천787만원을 차지했다. 총 금융자산은 6천582만원이다. 금융자산이 부채보다 많아 주택연금 수령액은 온전히 소득으로 쓸 수 있다.

다만, 아직 주택연금으로도 적정 생활비를 채우기에는 모자란 현실이다. 만 65세 가구주가 평균 주택자산으로 20년간 정액으로 주택연금을 수령하면 한 달에 45만~50만원 내외를 받게 된다. 가계금융·복지조사에서 집계된 비은퇴 가구주가 적정 생활비는 한 달에 264만원으로 파악됐다.

통계청은 "작년보다 올해 은퇴 연령이 0.2세 늘었다"며 "생활비가 부족하다는 응답이 60%를 넘고 생활비는 주로 가족·친지의 용돈이나 공적연금, 공적수혜금으로 충당하고 있다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr