한국어

한국어 English

English5일 연합인포맥스의 주식 종목시세(화면번호 3111)를 보면 현대산업의 주가는 이날 오전 9시53분 현재 4만550원을 나타내고 있다. 전일과 큰 변화 없이 정체돼 이대로라면 이틀째 4만1천원을 뚫지 못하게 된다.

올해 첫 거래일에 현대산업개발 주식은 4만6천850원에 마감했다. 나흘 후에 4만8천원까지 올랐지만, 이후 내리막길을 걸었다. 지난달 15일에는 3만원대로 떨어졌다. 작년 7월 19일 이후 처음이다.

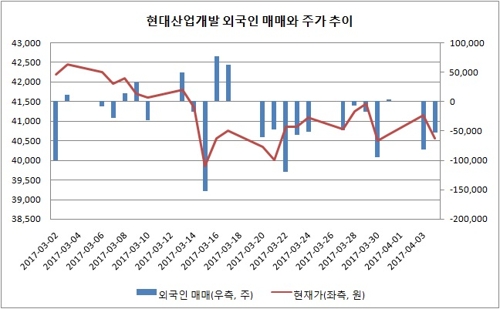

바닥에서 다시 올라가려 하지만, 외국인들의 매도세가 만만치 않다. 외국인은 지난달 20일부터 전일까지 하루를 제외하고 계속 현대산업 주식을 순매도했다. 이 기간에 매도한 주식만 총 64만900주다. 이들의 보유비율도 50%에 턱걸이 중이다.

작년 사상 최대의 영업이익(5천172억원)을 올리고 현금성 자산이 1조2천억원을 넘었지만, 주가는 새 기록을 쓰는데 주저하고 있다. 올해 들어 건설업종지수가 6% 이상 오른 점과도 대비된다.

윤석모 삼성증권 연구원은 "지난해 4분기 실적발표 결과가 주택 마진 조합 악화와 일회성 비용 등으로 컨센서스 대비 영업이익은 16%, 순이익은 36% 밑돌았다"며 "외주매출의 증가는 빨라지고 자체 매출은 둔화하면서 우량한 마진에 대한 시장의 신뢰가 약해졌다"고 설명했다.

지난해 4분기 현대산업개발의 주택사업 마진은 자체사업에서 31%, 외주주택에서 16.8%를 기록했다. 두 부문 다 지난 3년 내 최고수준이지만, 외주주택의 비중이 늘수록 이익률은 떨어지는 셈이다.

증권업계에서 집계된 현대산업개발의 목표주가는 평균 6만1천142원이다. 전문가들은 올해 1분기 실적발표가 지나면 상승세의 기지개를 켤 것으로 예상했다.

윤 연구원은 "5월 조기 대선에 따른 2분기 분양물량 감소와 대선주자들의 주택·가계부채 정책들이 주가에 다소 부정적인 상황이지만, 1분기 실적을 전후로 매수 접근이 유효하다"며 "과거처럼 장부가치에 대한 의구심이 크지 않다"고 말했다. 그는 현대산업개발의 목표가를 5만4천원으로 제시했다.

김세련 SK증권 연구원은 "현금성 자산과 보유 영업용 재고자산을 더하면 1조5천억원으로 시가총액의 절반에 이르는 규모다"며 "앞으로 부동산 디벨로퍼로서 체력 다지기가 시작돼 건설업종 내에서 추천할 수 있는 종목이다"고 전했다.

jhlee2@yna.co.kr

(끝)

이재헌 기자

jhlee2@yna.co.kr